不動産投資を始めるとき、少しでも初期費用を抑えようと築古物件の購入を検討する方は多いでしょう。うまくいくと数百万円の物件で安定した収入を得られるようになるケースもあるので、メリットの多い方法に思えますが、デッドクロスのリスクに注意しなくてはなりません。

ここでは、不動産投資をはじめるうえで知っておきたいデッドクロスのリスクと回避する方法、デッドクロスが起きてしまった時の対処方法について、マンション投資を例として紹介します。

不動産投資における「デッドクロス」とはどういう状態なのか

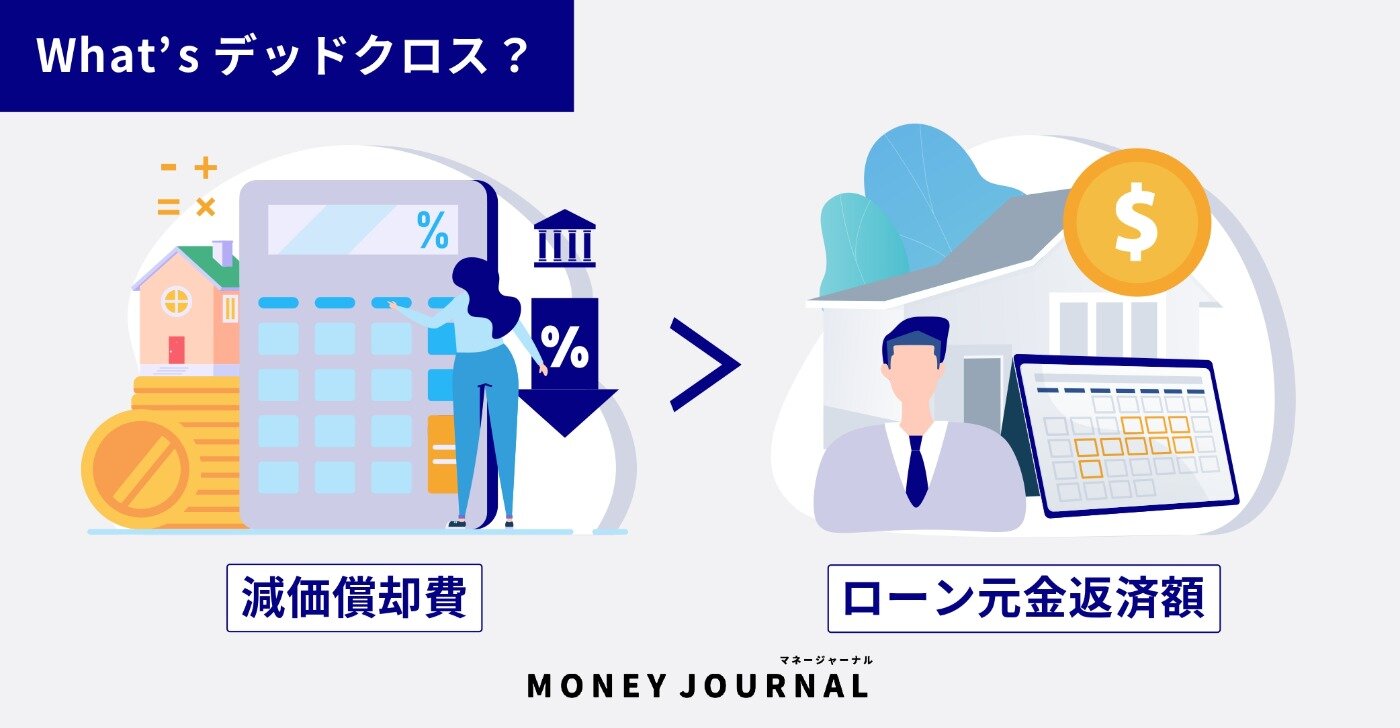

不動産投資が一見順調そうに思えても、デッドクロスに陥ってしまう可能性があります。デッドクロスとは、投資用の不動産購入時に組んだローンの元金返済額が、減価償却費よりも上回ってしまうことです。

「減価償却費>ローン元金返済額」の状態が「減価償却費<ローン元金返済額」へ転じると、帳簿上では黒字でありつつも、実際は出て行くお金の方が多いという状態となります。結果、黒字決算となっていても現実的には赤字状態となり、場合によってはデッドクロスが原因で黒字破産することもあります。

デッドクロスになってしまう2つの原因

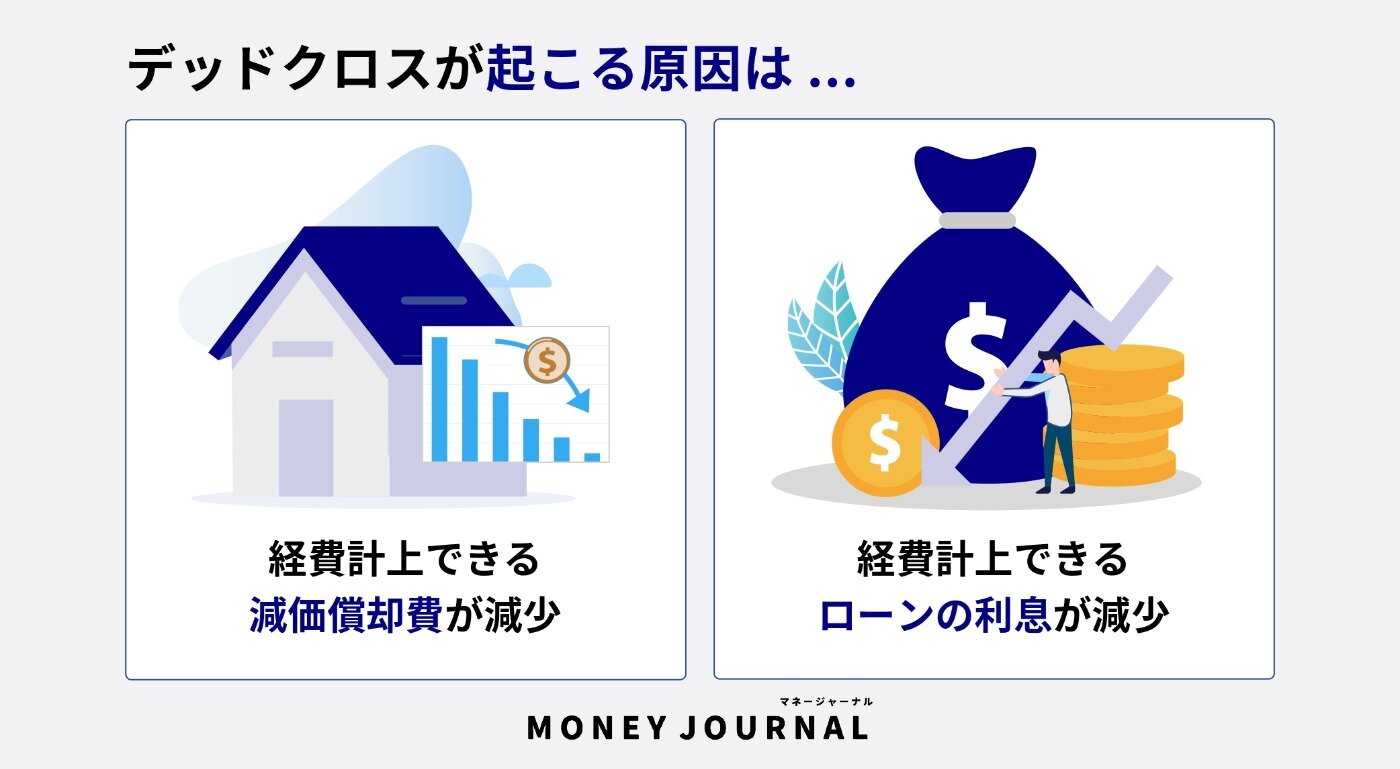

デッドクロスは前述のとおり、減価償却費とローン元金返済額の関係が逆転することが原因です。つまり、デッドクロスを回避するためには、減価償却費とローン元金返済額それぞれの仕組みを理解しておくことが重要です。

デッドクロスになってしまう原因をより詳しく知るために、まずは減価償却費とローン元金返済額の変化について解説します。

【原因1】経費計上できる減価償却費の減少

不動産投資における減価償却費とは、購入した不動産や設備の代金を一定期間で少しずつ経費計上していくことです。購入した年に一括で計上するのではなく、分割して毎月経費に計上することで長期的な節税対策となります。

減価償却費は建物の種類によって差がありつつも、それぞれ法定耐用年数に応じた期間が定められています。各種建物の法定耐用年数は以下のとおりです。

- 木造:22年

- 鉄骨鉄筋コンクリート造:47年

- 鉄筋コンクリート造:47年

- 鉄骨造:34年

- 軽量鉄骨造:19年(厚さ3mm以下)、27年(厚さ3~4mm)

法定耐用年数を過ぎれば購入した不動産の減価償却の分が消えるため、経費計上できる金額が大幅に減少します。

計上できる経費が減るということは、帳簿上の黒字額が増加することでもあり、言い換えると収益に対する課税額が増えてしまう状態です。結果、ローン元金返済額との関係によってデッドクロスが起こります。

【原因2】経費計上できる利息の減少

不動産購入から年月が経つにつれて経費計上できる金額が減るのは、ローンにかかる利息も同様です。不動産購入に関して経費計上できるのは、あくまで利息部分のみであり、元金部分(借入金)は経費計上できません。

ローン返済が進めば進むほど、かかる利息は減少し、以下の状態となります。

- 毎月の経費計上からローンの利息分が減っていく

- 経費が減る分、帳簿上の黒字額は増える

- 黒字に対する課税額が増える

- ローンの借入金は残っている(毎月一定の支出がある)

- 税金が増える分、毎月出て行く現金が増える

- デッドクロスに陥りやすくなる

経費として計上できる金額が減れば帳簿上は黒字となりますが、毎月の現金支出額は課税額が増える分、増加していきます。

さらに減価償却費が一定期間で償却し終える(経費計上がなくなる)ことを含めると、「帳簿は黒字だが現金が足りない」というデッドクロスの状態になります。

「自分にとって効率のいい投資って何かな?」とお悩みの方は、投資を始める上で重要なポイントを、まずは押さえておくことが大切です。それは、自分がどのような「投資タイプ」なのかを事前に把握しておくことです。 MIRAPの投資診断ではLINEでカンタンに「投資タイプ」を知ることができます。あなたは一体 なにタイプでしょう?

デッドクロスを回避する4つの方法

減価償却費とローン元金返済額の問題は、投資用の不動産を購入するうえで必ず発生するものですが、すべての不動産投資がデッドクロスに陥るわけではありません。

デッドクロスは投資用不動産をどのように購入するかで、ある程度避けることが可能です。そこでこの項目では、デッドクロスを回避するために知っておきたい5つのポイントを紹介します。

- 事前の入念なシミュレーション

- 元金均等返済を選択する

- 購入の際は自己資金を多く含める

- 中古物件の購入はなるべく避ける

- 資金を貯めておく

物件購入前の対策

まず、物件購入前のデッドクロスに対する対策をご説明します。

回避方法①:事前の入念なシミュレーション投資用不動産の購入前に、ローン返済に関するシミュレーションを入念に行いましょう。減価償却費やローン元金返済額は、購入前に確認できる部分です。情報をもとにデッドクロスになりそうな時期を把握し、最低限の利益は維持できるのかどうかを確認してください。

シミュレーションは、所得税やキャッシュフローの変化も視野に入れた試算も必要です。また、築年数が経つごとに家賃収入も見直しが必要となることも考慮して判断しましょう。

回避方法➁:元金均等返済を選択するローンを組むときは、返済方法を「元利均等返済」と「元金均等返済」のいずれかを選ぶこととなります。

- 元利均等返済:毎月の返済額が一定(年月が経つほど元金の割合が増える)

- 元金均等返済:毎月の元金の返済額が一定(利息の分、当初は返済額が大きい)

上記のとおり、大まかに考えると「毎月の支出総額が一定」なのか「毎月の元金部分の返済額が一定」なのかの違いです。

前者の『元利均等返済』は毎月の支出額を一定に抑えられる分、大半が利息にあたるため、元金部分が減りにくい特徴を持っています。

後者の『元金均等返済』は元金部分を一定額ずつ減らせる一方で、ローン返済開始直後の支出が大きくなってしまう仕組みです。

デッドクロスを回避するためには、後者の「元金均等返済」のほうがおすすめです。ローン返済の開始当初は利息が多い分、元利均等返済よりも毎月の支出が大きくなりますが、元金部分が確実に一定額ずつ減るため、将来的には逆転します。

前述のとおり、元金部分は経費計上できません。元金均等返済なら経費計上できない部分も減らせるため、帳簿上では見えない現金の負担を軽減できるメリットがあります。

回避方法③:購入の際は自己資金を多く含めるローン元金返済額の問題を回避するためには、購入時の借入額そのものを減らすことも重要です。頭金など自己資金を多く含めてローンの借入額を減らすと、金利を減らすだけではなく毎月のローン返済による現金支出を減らすことにもつながります。

サラリーマンは、安定的な収入が得られることから、不動産投資においてはローンを組む場合が多いです。しかし、銀行から融資されるままに投資金額を決めるのではなく、収入が今後継続的に得られる見込みがあるのか、支出が今後増加する可能性はないか、検討してみると良いでしょう。

サラリーマンの不動産投資については、下記の記事もご覧ください。

また、ローンの借入額が減ると借入期間の短縮にもなるため、減価償却期間が訪れる前にローンを返済できる可能性も高くなり、デッドクロス回避をしやすくなる点はメリットです。

回避方法④:中古物件の購入はなるべく避ける減価償却期間は、不動産の法定耐用年数に左右されます。ここで注意したいのが、新築物件と中古物件をそれぞれ購入した場合の違いです。

新築物件は法定耐用年数すべてを減価償却期間にできますが、中古物件はすでに一定の耐用年数が過ぎているため、すべてを減価償却期間にあてられるわけではありません。減価償却期間が短くなる分、中古物件のほうがデッドクロスになりやすい傾向にあるのは、そのためです。

デッドクロスを回避するためには、新規物件の購入を検討しましょう。

物件購入後の対策

次に、物件購入後のデッドクロスに対する対策をご説明します。

回避方法⑤:資金を貯めておく事前に十分な資金を貯めておくことで、デッドクロスが発生した場合に税金が払えないという事態は避けることができます。特に、減価償却期間中は節税効果により資金面では余裕が生じるため、資金を貯めておくことをおすすめします。

具体的にどの程度の資金を貯めておくべきかを予測することは難しいですが、ローン返済額と減価償却額に関しては、物件購入時に把握できます。家賃収入や修繕費などの支出は、正確な予測は難しいですが、物件購入前に現実的な予測シミュレーションを行うことは大切です。

デッドクロスになった場合はどう対処すれば良いのか?

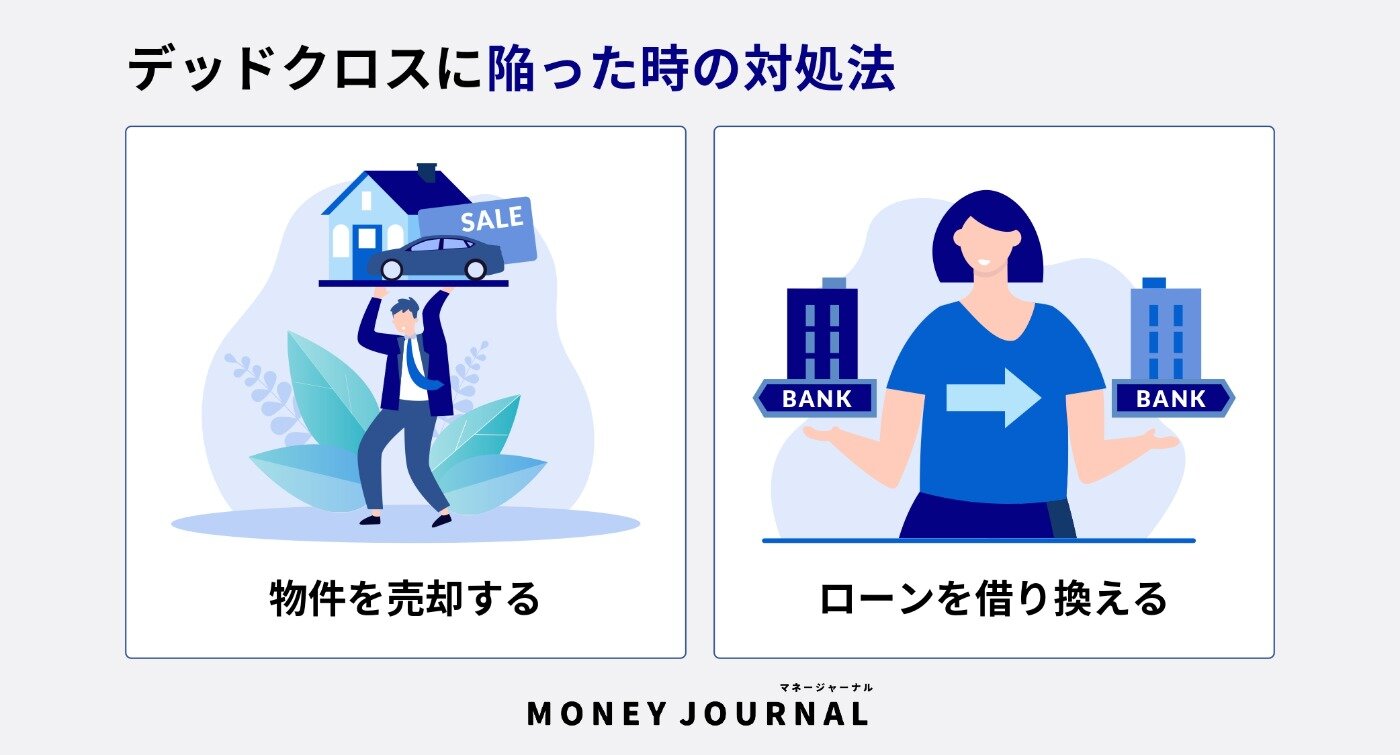

気を付けていても、デッドクロスが発生することはあります。万が一デッドクロスになったときは、以下の3つの対処法を検討してはいかがでしょうか。

- 繰上返済する

- 物件を売却する

- ローンの借り換えを行う

対処方法①:繰上返済する

ある程度の資金が溜まってキャッシュに余裕ができたら、タイミングを見て繰上返済をすると良いでしょう。繰上返済することで、利息の負担が軽減され、総返済額は減少します。

ただし、繰上返済をした結果、現在の資金繰りが悪化しては元も子もないので、無理のない範囲で繰り上げ返済をするようにしましょう。

対処方法➁:物件を売却する

不動産に限らず、投資全般におけるデッドクロスは、資産の手放しを検討する目安のひとつです。デッドクロスを回避できないときは、思い切って物件を売却することも視野に入れてみましょう。

物件を現金化することで、新しい投資用不動産を購入することもできます。よほど築年数が経ったものでなければ不動産を新規購入し、改めて減価償却費とローンの利息部分を経費計上できるようになります。

ただし、物件を売却するにあたって生じる所得税や仲介手数料など、いくつかの支出が発生する点に注意してください。譲渡所得に応じて発生する支出も考慮したうえで売却計画を立てることが重要です。

対処方法③:ローンの借り換えを行う

ローンの借り換えを行い、借入期間の延長を図る方法もあります。支払利息分の割合が戻るため返済額の総額は大きくなりますが、デッドクロスの応急処置としては有効です。

ただしローンの借り換えも、「返済期間が延びる」リスクがあることを理解したうえで検討することが重要です。物件を売却するにしろ、ローンの借り換えを行うにしろ、リスクも十分に把握して慎重に判断しなくてはなりません。

まとめ:デッドクロスの回避方法と対処方法を理解した上で不動産投資しよう

不動産投資において注意すべきトラブルのひとつが、将来起こり得るデッドクロスです。不動産情報をチェックした時点で減価償却費やローンの返済額、所得税などを試算することで、リスクはある程度回避することができます。

万が一、デッドクロスになった場合も、売却やローンの借り換えといった損失を軽減したり応急処置を行う方法があるため、発生後も影響を軽減することができます。

デッドクロスを回避するためにも、発生したときに対処するためにも、重要なのは情報収集と入念なシミュレーションです。専門家のアドバイスも参考にしつつ、投資用不動産は慎重に選ぶことをおすすめします。