不動産投資を始める場合、経費計上は節税のためには重要です。この記事では、節税において大きな割合を占め、重要な経費である減価償却について解説します。

また、減価償却の計算方法や確定申告の手続きについても紹介します。マンションの減価償却について理解し、不動産投資を始める際の参考にしてください。

目次

マンションの減価償却とは?基本情報を簡単に解説

減価償却とは、固定資産の価値を分割して、長期間に渡って経費計上することをいいます。マンションであれば、購入費用をあらかじめ定められた年数で分割し、毎年経費として計上します。

確定申告で減価償却費を経費計上する行為が減価償却

減価償却とは、マンションなどの不動産投資における建物の価値が経年により減少することを指します。この価値の減少分を減価償却費として経費計上できます。

確定申告時に減価償却費を経費として申告することで、課税所得を減らし、結果として税負担を軽減できます。

減価償却費を経費として計上すると所得が下がり節税につながる

経費を計上すると税金が減る理由は、確定申告の際に計上された経費が所得から差し引かれるためです。利益から差し引いた経費額に対し税金が課されるため、経費を計上すると利益が減るので税金を抑えられます。

例えば、年間の不動産収入が1000万円で、減価償却費として200万円を計上した場合、課税対象となる所得は800万円に減少します。

この結果、所得税の負担が軽減され節税につながります。減価償却を適切に行うことで、税金面で大きなメリットを享受できるのです。

マンション投資において減価償却で計上できる経費一覧

マンション投資における減価償却では、建物本体や建物附属設備など、具体的に計上できる経費があります。これらの経費を計上することで、節税効果が得られます。

例えば、賃貸マンションの減価償却では、建物の耐用年数に基づいて計算された減価償却費を経費として計上できます。法人がマンションを購入した場合も同様です。

以下の表はマンション投資で計上できる主な経費と、どれほどの金額を経費として計上できるのかを示しています。

| 経費の種類 | 説明 | 計上可能な金額の目安 |

| 減価償却費 | 建物の購入価格に基づき計算される、建物価値の年間減少分 | 建物価格の約0.01%〜1.0%(耐用年数に基づく) |

| 修繕費 | マンションの修繕にかかる費用 | 実際に発生した費用全額 |

| 管理費 | マンションの管理会社に支払う費用 | 実際に発生した費用全額 |

| 広告費 | 賃貸募集のための広告にかかる費用 | 実際に発生した費用全額 |

| 保険料 | マンションを保険でカバーするための費用 | 実際に発生した費用全額 |

| 融資利息 | マンション購入のための融資にかかる利息 | 実際に発生した費用全額 |

上記の表をもとに、計上できる経費を把握しておきましょう。マンションのさらに詳しい減価償却費が気になる方は、国税庁が公開している減価償却資産の償却率の一覧を確認してみてください。

減価償却の計算対象は建物と建物附属設備のみ

減価償却の計算対象となるのは、建物と建物附属設備のみです。

土地は減価償却の対象外であるため、マンション投資における土地と建物の比率を正確に理解することが重要です。

建物附属設備とは、電気設備や給排水設備など、10万円以上の建物に附属する設備のことです。10万円未満の建物附属設備については、減価償却ではなく、マンションの購入年度の消耗品費となります。

建物には、マンションを購入したときの仲介手数料・固定資産税・都市計画税も含まれます。土地は時間の経過とともに劣化しないと考えられ、減価償却の対象ではありません。

マンションの減価償却をするメリット

支出のない経費を計上して節税できる

マンションの減価償却は、実際には支出のない費用を経費として計上して節税できるのがメリットです。

減価償却は長期に渡って経費計上できるため、数年間の節税が可能となります。マンション投資を行ううえでの節税は非常に大切であるため、減価償却は非常に重要です。

キャッシュフローが改善されて設備に投資できる

減価償却による節税効果により、キャッシュフローが改善されて設備投資が可能になります。税金の節約によって、より多くの現金を手元に保持できるため、設備投資にお金を回せます。

例えば、マンションの設備投資やリノベーションに資金を充てることで、物件の価値を高め、将来的な収益性の向上を図ることが可能です。

マンションの管理が楽になる

マンションの減価償却を適切に行うことで、管理が楽になるというメリットもあります。節税によって得られる追加のキャッシュフローを、管理やメンテナンスの改善に充てることができるためです。

例えば今より条件が良い管理会社に依頼したり、定期的なメンテナンスを行うことで、物件の質を維持し、テナントからの評価を高めることが可能になります。その結果、マンションの管理が楽になります。

マンションの減価償却をするデメリットや注意点

マンションの減価償却をするデメリットや注意点について解説します。

耐用年数前の劣化で支出が増える

耐用年数前に、災害などによりマンションが壊れるなどの劣化がおきると支出が増えることがあります。耐用年数よりも早くマンションが劣化しても減価償却費の計上はなくなりません。

マンションの劣化により、家賃収入が得られなくなっても減価償却費としての支出が続くためです。

マンションの耐用年数を過ぎたら減価償却できない

マンションの耐用年数を過ぎると、減価償却はできません。

マンションの減価償却には、耐用年数という重要なポイントがあります。耐用年数は、マンションやその構造物が経済的に利用可能と見込まれる期間を指します。

例えば、RC(鉄筋コンクリート)造のマンションの耐用年数は一般的に47年とされています。この期間を過ぎると、減価償却できません。

したがって、投資計画を立てる際には、マンションの耐用年数を正確に把握して減価償却を管理することが重要です。

減価償却をしても節税にならないケースがある

減価償却は、すべてのケースで節税効果が得られるわけではありません。

減価償却で経費を計上すると、法人も個人も法人税や所得税などの税額を少なくできます。

しかし、利用可能な減価償却費が少ない、または不動産所得がない場合には、減価償却を行っても税負担の実質的な軽減にはつながらないことがあります。

したがって、確定申告で減価償却を行う前にその効果を慎重に評価し、必要に応じて専門家のアドバイスを求めることが重要です。

マンションの減価償却費の計算方法

マンションの減価償却費を計算する際は、新築マンションと中古マンションの区別が重要です。

マンションの購入価格から土地の価格を除いた額に対して行われ、建物の耐用年数に基づいて毎年の減価償却費を算出します。

正確な計算には、土地と建物、設備の価値を適切に分け、各々の耐用年数を考慮する必要があります。

計算手順1:土地とマンションと設備に分ける

マンションの減価償却費を計算する際は、投資対象の価格を土地・マンション(建物)・設備に分けます。この分割は、土地が減価償却の対象外であるためです。

例えば、購入価格が1億円のマンションで土地の価値が4,000万円、建物が5,500万円、設備が500万円と評価された場合、減価償却費の計算は建物と設備の合計6,000万円に対して行います。

計算手順2:マンションと設備の耐用年数を求める

次に、マンション(建物)と設備の耐用年数を確定します。

RC造のマンションの場合、耐用年数は一般に47年とされており、設備についても種類に応じた耐用年数を適用する必要があります。

| 資産の種類 | 耐用年数 | 備考 |

| マンション(RC造) | 約47年 | 国税庁による一般的な耐用年数 |

| 電気設備 | 約6〜15年 | 設備の種類や使用状況により異なる |

| 冷房用・暖房用機器 | 6年 | 設備の種類や使用状況により異なる |

| インターホン | 6年 | 設備の種類や使用状況により異なる |

| 給排水・衛生設備・ガス設備 | 15年 | 設備の種類や使用状況により異なる |

たとえば、鉄骨造のマンションの耐用年数は、用途によって38〜50年に設定されています。家や事務所などの用途によって大きく変動すると把握しておきましょう。

マンションの耐用年数は、国税庁が公開している主な減価償却資産の耐用年数表を参考に確認してみてください。

計算手順3:減価償却率表を参考にしてマンションの減価償却費を計算する

最後に減価償却率表を参考にして、マンションの減価償却費を計算します。この率表は、建物や設備の種類に応じた減価償却の割合を示しており、購入後の各年度における減価償却費を出します。

減価償却費の計算方法は下記の通りです。

![]() 減価償却費の計算方法

減価償却費の計算方法

減価償却費 =(建物の購入価額×償却率)+(建物設備の価格×償却率)

耐用年数ごとの償却率は、国税庁のホームページに掲載されています。

参考:国税庁「No.2100減価償却のあらまし」中の「【参考2】減価償却資産の償却率等表(PDF)」

計算手順4:マンション購入後の確定申告の手続き

建物の減価償却費を計算した後は、不動産の確定申告の手続きをします。

メリット・デメリットを参考に青色申告するか白色申告をするか決めましょう。書類作成後は、税務署に書類を提出します。提出方法は、以下の3通りあります。

![]() 提出方法

提出方法

- 税務署に直接行って提出する

- 税務署へ郵送して提出する

- e-Tax(国税電子申告・納税システム)でWeb申告する

以下の記事では、確定申告の書類について詳しく解説していますので、参考にしてみてください。

関連記事:「確定申告のために用意しておきたい必要書類とは?7つの事例も紹介」

マンションの建物価格の計算方法

マンションの減価償却の場合、購入時にマンションが新築なのか中古なのかによって計算方法が異なります。

ここでは、新築マンションと中古マンションそれぞれの場合について、減価償却費の計算方法を具体的な例を使用して解説します。

新築マンションに投資した際の減価償却費計算のポイント

不動産の減価償却費の計算方法は下記の通りです。

![]() 不動産の減価償却費の計算方法

不動産の減価償却費の計算方法

減価償却費 =(建物の購入価額×償却率)+(建物設備の価格×償却率)

建物の購入価額や建物設備の価額は新築の方が高くなります。償却率は、国税庁公表の減価償却資産の償却率等表で求めることができます。

参考:「No.2100 減価償却のあらまし」の【参考 2】減価償却資産の償却率等表(PDF)

実際に、以下の条件で減価償却費の計算をしてみましょう。

![]() 減価償却費の計算条件

減価償却費の計算条件

- 土地価格:2,000万円

- 建物価格:2,500万円

- 建物設備価格:500万円

- 耐用年数:47年(鉄骨鉄筋コンクリート(SRC)造)

- 償却率:0.022

計算式に当てはめると「(2,500万円×0.022)+(500万円×0.022)=65万円」であり、減価償却費は65万円です。

中古マンションの減価償却費計算のポイント

中古マンションや分譲マンションなど中古の不動産の減価償却を行う際、建物価格や設備価格の正確な算出が課題です。

特に中古建物の減価償却では、建物や設備の価格が明確でない場合が多く、以下の方法で価格を見積もることが一般的です。

固定資産税から算出する方法

中古物件の減価償却費を計算する際は、固定資産税納税通知書や課税明細書を参照し、土地と建物の割合に基づいて建物価格を算出できます。この方法は複雑な計算を伴うため、専門家のアドバイスを求めることをおすすめします。

消費税から算出する方法

中古マンションの減価償却費を計算する際は、消費税から算出して節税できます。

売買契約書に記載された消費税額から、建物部分の価格を算出します。土地は消費税の非課税対象であるため、消費税がかかるのは建物部分のみです。

不動産を購入する際、購入価格は土地と建物の合計で構成されています。消費税を計算する際には、建物部分の価格にのみ消費税率を適用します。

標準建築単価から推測する方法

標準建築単価とは、国土交通省が算出した1平方メートルあたりの工事費の平均値を指しています。

床面積が分かれば、国税庁のホームページに掲載されている「建物の標準的な建築価格表」の数値を用いることで建物価格を算出できます。

建物設備価格を算出する方法

中古マンションの建物設備価格の算出方法は、新築時の工事費が分かっているかどうかによって異なります。新築の場合は、建物設備価格を契約書や発注書などで簡単に確認できます。

しかし、中古マンションでは設備に関する書類がない場合も多いため、建物設備価格を算出するのは大変です。過去に裁判となった際の判例に基づいた算出方法を以下で紹介します。

![]() 判例に基づいた建物設備価格の算出方法

判例に基づいた建物設備価格の算出方法

- 新築時の工事費が分かっている場合:中古マンションを購入した時点での未償却率を考慮し、未償却率をもとに按分する。

- 新築時の工事費が分からない場合:「再建築費評点数算出表」をもとにして建物設備価格を算出する。

なお、個人が賃貸マンションなど賃貸で建物を購入した場合は、不動産所得の金額の計算上、建物と建物附属設備の減価償却費を計上する必要があります。

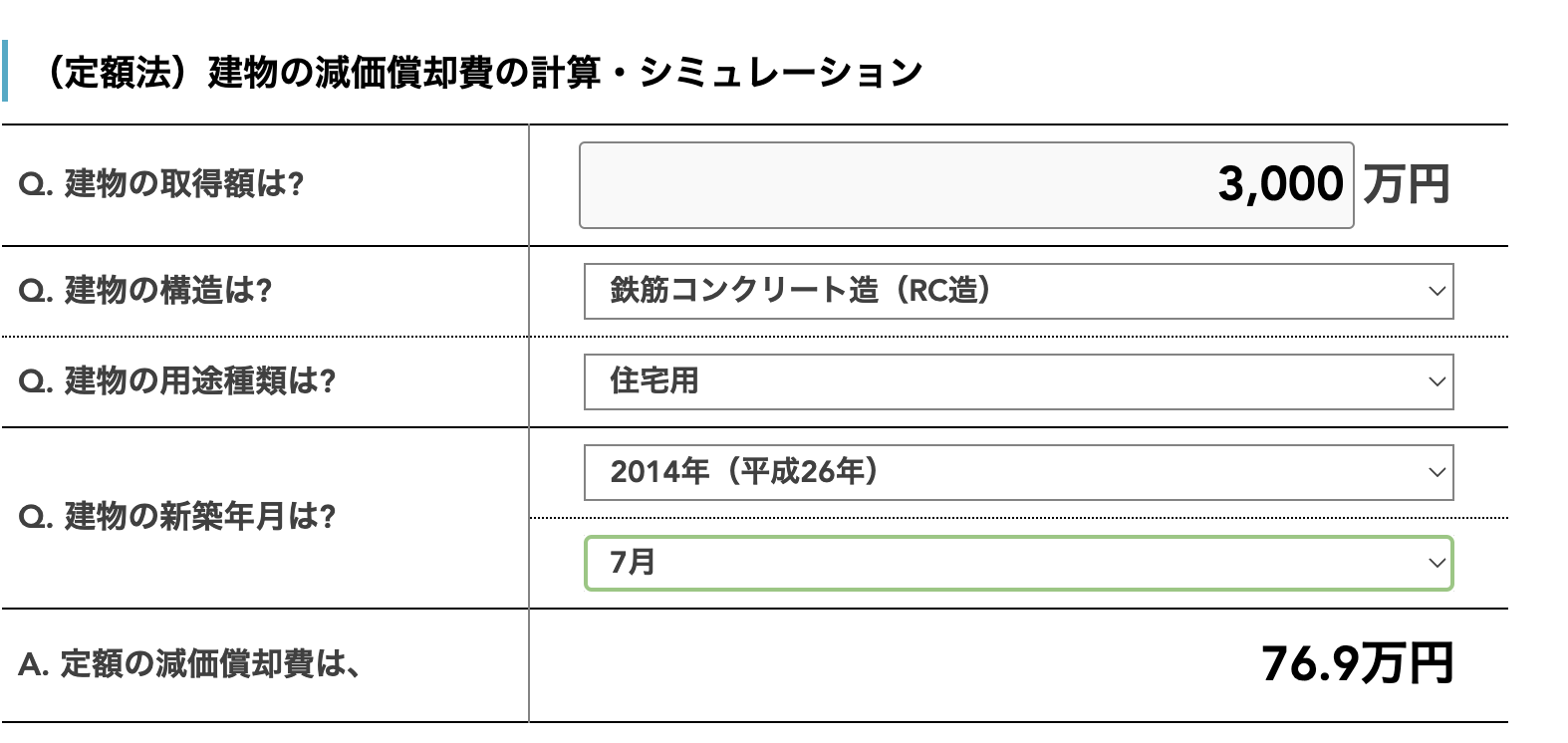

中古マンションの減価償却費は価格自動計算ツールでシミュレーションしよう

中古マンション投資を検討する際は、価格自動計算ツールで不動産の減価償却をシュミレーションしてみましょう。価格自動計算ツールを用いることで、簡単に減価償却費を計算し、投資の収益性を事前に評価できます。

例えば、不動産投資の対象の建物が、住宅用なのか事務所用なのかなどによって結果が異なりますが、シミュレーションを利用すると簡単に計算できます。

実際にシミュレーションすると、次のような結果になりました。

住宅用の鉄筋コンクリート造の建物を3,000万円で取得し、新築年月2014年の7月に設定すると、定額の減価償却費は76.9万円と算出されました。

節税効果を正確に把握することができるため、中古マンション投資のリスクを低減し、より効果的な投資判断を行うことができます。

マンション投資を始める際は確定申告で減価償却する必要がある?

サラリーマンの方が副業としてマンション投資を始める場合、不動産所得を確定申告で減価償却する必要があります。そこで、確定申告の概要と、確定申告について詳しく解説します。

マンション投資の確定申告の概要

毎年1月1日から12月31日までの1年間の所得と税金について、税務署に申告することを確定申告と言います。

サラリーマンの場合は勤務先が源泉徴収を行っているため、収入が給料だけであれば確定申告は不要な場合がほとんどです。しかし、以下の場合には確定申告が必要です。

![]() 確定申告が必要な場合

確定申告が必要な場合

- 給与所得が2,000万円を超える場合

- 本業以外の収入が20万円を超える場合

- 複数の場所から20万円以上の収入がある場合

不動産投資の場合、家賃収入であっても不動産を売却した場合でも、収入が20万円を超える場合がほとんどであるため、原則、確定申告が必要となります。

損失が生じた場合にも、生じた損失は次年度に繰り越して税金額を控除できるため、確定申告をおすすめします。

確定申告には、青色申告と白色申告の2つの方法があり、好きな方法を選択できます。

青色申告

青色申告では、複式簿記による記帳を行って、確定申告書B(貸借対照表を含む書式)と青色申告決算書(損益計算書を含む書式)を作成します。書類の作成に手間がかかりますが、最大65万円の特別控除が適用されたり、赤字が最大3年間繰り越される等のメリットがあります。

白色申告

白色申告の場合は簡易式簿記(単式簿記)によって帳簿を付けて申告します。青色申告と比較して簡単な形式であるため申告の手間が少ないです。そのかわり、青色申告のような特別控除や赤字繰越の優遇措置はありません。

マンションを売却する際の減価償却の計算方法

マンションを売却する際の減価償却の計算方法は、マイホームなのか事業用マンションなのかによって次のように大きく異なります。

![]() マンションを売却する際の減価償却の計算方法

マンションを売却する際の減価償却の計算方法

- マイホーム:建物購入価額×0.9×償却率×経過年数

- 事業用(※1):建物購入価額×償却率×事業用として使用した月数÷12

※1:2007年4月1日以後に取得した場合

以下の条件のマンションを売却する場合を想定してみましょう。

![]() マンション売却の条件

マンション売却の条件

- 3,000万円で購入

- 償却率は0.015%

- 経過年数は7年

上記の条件を計算式に当てはめると「3,000万円×0.9×0.015×7年=283万5,000円」と計算でき、減価償却費は283万5,000円です。

マンションを売却する際は、マイホームなのか事業用なのかによって、計算式が異なると把握しておきましょう。

マンション投資の減価償却に関するよくある質問

ここでは、マンション投資の減価償却に関するよくある質問に回答します。

戸建てとマンションの減価償却の違いは?

自宅の減価償却を考える際、戸建ては土地の価値が変わらないため、建物部分のみが償却対象となります。

一方マンションの場合、共有部分の減価償却も考慮する必要があり、計算が複雑になります。

賃貸物件における償却費とは?

賃貸物件の償却費とは、賃貸物件の建物や設備が時間の経過と共に価値が減少することを税務上認め、その減少分を経費として計上することを指します。

この経費計上により、物件所有者は税負担を軽減でき、長期的な資産運用の効率化を図ることが可能になります。

おすすめの不動産の減価償却計算ツールは?

不動産投資における減価償却計算には、「不動産に関する税金などを瞬時に計算・シミュレーション|リアルタイムシミュレーター」がおすすめです。

このツールは、不動産の取得額、構造・用途種類などの基本情報を入力することで、簡単に減価償却費を計算できます。

減価償却超過額とは?

減価償却超過額をわかりやすく説明すると、実際に計上された減価償却費が、税法上認められる減価償却費を超えた金額を指します。

税務上の経費として認められず、修正申告や将来の税負担増加につながる可能性があります。

4000万円のマンションの固定資産税は?

4000万円のマンションにかかる固定資産税は、地域や評価額によって異なりますが、一般的に固定資産税率は1.4%前後です。したがって、約56万円の固定資産税が発生する可能性があります。

新築6000万円のマンションの場合は、固定資産税は約84万円になると推測できます。これらはあくまで概算であり、正確な額は地方自治体の評価額に基づきます。

マンションの前年末未償却残高の計算方法は?

マンションの前年末未償却残高を計算する際は、取得価格から前年末までの償却費の累積額を差し引きます。

例えば取得価格が1億円で、前年末までの償却費の累積額が2000万円の場合、前年末の未償却残高は8000万円です。

防犯カメラの法定耐用年数は?

防犯カメラの法定耐用年数は、一般的に6年とされています。

不動産を購入した際の仕訳方法は?

土地と建物を一緒に購入した場合は、土地と建物の取得価額を算出して仕訳します。

取得価額を算出する際は、消費税額÷消費税率×110で建物の税込み金額を計算し、残りの金額を土地の価額とできます。

【2024年新ルール】不動産売買や賃貸で得た利益に関する確定申告

2024年(令和6年)から、不動産売買や賃貸で得た利益に関する確定申告が変わりました。特に注目すべきは、電子帳簿保存法の改正による変更点です。

2024年(令和6年)から、不動産売買や賃貸で得た利益に関する確定申告が変わりました。特に注目すべきは、電子帳簿保存法の改正による変更点です。

改正前は、不動産売買や賃貸に関する領収書・請求書などの重要文書を紙ベースで保存することが一般的でした。電子メールやインターネットを通じて受け取った書類も、法的な書類保存要件を満たすために紙に印刷し、物理的な形で保管していたでしょう。

しかし、2024年(令和6年)の電子帳簿保存法の改正により、インターネットや電子メールを通じて受け取った領収書や請求書などの書類を電子データとして保存することが義務付けられました。

2024年からは、電子取引による紙保存ができなくなると把握しておきましょう。