新築ワンルーム投資について調べると、「買った瞬間に価値が下がる」「毎月赤字になる」「節税にならなかった」など、失敗に関する情報が数多く見つかります。

実際、新築ワンルームマンションは販売価格が高くなりやすく、購入直後の中古査定額がローン残高を大きく下回ることがあります。家賃下落や管理費の値上げまで重なると、想定より多くの現金を持ち出す結果になりかねません。

ただし、新築ワンルーム投資そのものが必ず失敗するわけではありません。販売価格、退去後の相場家賃、年間経費、ローン条件、売却予想額を購入前に調べれば、危険な物件を避けられる可能性があります。

本記事では、新築ワンルーム投資で失敗する理由や営業トーク、具体的な失敗事例を解説します。購入済みの物件で赤字が続いている場合の対処法や、契約直後に後悔した場合の相談先も紹介します。

結論|新築ワンルーム投資は失敗しやすい条件を知らずに買うと危険

新築ワンルーム投資で失敗するかどうかは、新築という分類だけでは決まりません。特に販売価格と中古市場価格の差、購入後の現金収支、売却時のローン残高を確認することが重要です。

新築ワンルーム投資そのものが必ず失敗するわけではない

新築ワンルーム投資は、条件を問わず失敗する投資ではありません。賃貸需要が安定した地域で適正価格の物件を購入し、経費を含めても収支が成立するなら、長期的な資産形成につながる可能性があります。

一方、営業担当者の説明だけを信じて割高な物件を購入すると、家賃が入っていても赤字になるでしょう。重要なのは新築か中古かではなく、支払う価格に対して将来得られる家賃と売却代金が見合っているかです。

「新築だから安心」「中古だから危険」と単純に判断せず、物件ごとの数字を比較してください。最良の条件だけでなく、家賃下落や空室を反映した計算も必要です。

販売価格と中古市場の価格差が大きい物件は失敗しやすい

新築ワンルームマンションで最初に確認したいのが、販売価格と購入直後の中古査定額の差です。新築価格には広告費、人件費、販売会社の利益などが含まれますが、それらが中古市場で同じように評価されるとは限りません。

例えば3,000万円で購入した物件の中古査定額が2,400万円なら、購入直後に約600万円の価格差を抱えます。さらに売却時の仲介手数料などを考慮すると、実際の不足額は大きくなるでしょう。

購入前に販売会社とは関係のない複数の不動産会社へ査定を依頼してください。価格差を家賃収入で回収するまで何年かかるかを計算することが大切です。

購入時から毎月赤字になる物件は慎重に判断する

満室で現在の家賃を維持できる条件でも毎月赤字になる物件は、慎重に判断しなければなりません。空室、家賃下落、金利上昇、設備交換が発生すれば、赤字額がさらに拡大するからです。

「毎月1万円でマンションが手に入る」と説明されても、その1万円が将来も変わらない保証はありません。管理費や修繕積立金が値上がりすれば、毎月の負担が2万円や3万円になる可能性があります。

現在の月次収支だけでなく、固定資産税や退去費用を含めた年間収支を確認しましょう。10年間の累計持ち出し額まで計算したうえで、投資する価値があるかを判断してください。

節税や生命保険だけを目的に購入してはいけない

節税や団体信用生命保険は、新築ワンルーム投資を検討する材料にはなります。しかし、物件単体の収益性を確認せず、税金や保険だけを目的に購入すると失敗しやすくなります。

不動産所得の赤字額がそのまま税金として戻るわけではありません。また、減価償却費やローン利息は年数とともに変化するため、購入初年度と同じ節税効果が長期間続くとは限らないでしょう。

生命保険と比較するときも、保障内容だけでなく、ローン利息や毎月の赤字を含む総負担を確認してください。節税や保障は、収益性のある物件へ付随する効果として考えることが重要です。

購入価格・年間収支・売却価格の3つで判断する

新築ワンルーム投資を判断する際は、購入価格、保有中の年間収支、売却価格の3つを確認してください。家賃収入だけが黒字でも、売却損が大きければ投資全体では失敗になる可能性があります。

購入価格は周辺の築浅中古相場と比較し、年間収支には管理費、修繕積立金、税金、空室、設備交換などを含めます。売却価格は販売会社の将来予測ではなく、現在の中古査定や過去の成約事例を基準にしましょう。

購入から売却までのすべての入出金を合計することで、初めて投資全体の利益が分かります。三つのうち一つでも確認できない物件は契約を急がないでください。

新築ワンルーム投資とは?利益が出る仕組み

新築ワンルーム投資は、新築マンションの1室を購入し、単身者などへ貸して家賃収入を得る投資です。家賃だけでなく、ローン返済や経費、最終的な売却代金を含めて収益を判断します。

新築マンションの1室を購入して家賃収入を得る

新築ワンルーム投資では、新たに建築された区分マンションの1室を所有し、入居者から毎月家賃を受け取ります。賃貸管理会社へ入居者募集や家賃回収を委託すれば、会社員でも管理の負担を抑えられます。

一棟物件より購入金額を抑えやすい一方、所有する部屋が1室だけなら空室時の家賃収入はゼロです。ローン返済や管理費は入居者がいなくても発生します。

新築で入居者を募集しやすい時期だけでなく、築年数が進んだ後の需要を確認してください。長期運用では、退去後に選ばれる立地や設備が重要になります。

家賃収入からローン返済と経費を差し引く

オーナーの手元へ残る金額は、家賃収入からローン返済と各種経費を差し引いたものです。経費には管理費、修繕積立金、賃貸管理手数料、固定資産税、保険料などがあります。

例えば家賃が9万円でも、ローン返済が7万5,000円、管理費などが1万5,000円なら、税金や修繕を考慮する前に残額はありません。退去が発生すれば原状回復費や募集広告料も必要です。

営業資料に記載された月次収支に、どの経費が含まれているか確認しましょう。支出をすべて含めた年間キャッシュフローで比較することが大切です。

家賃収入と売却代金を合わせたトータル収支で判断する

新築ワンルーム投資の最終的な成果は、保有中の家賃収入と売却時の手取り額で決まります。毎月の家賃収支が黒字でも、購入価格より大幅に低い金額で売却すれば、全体では赤字になる可能性があります。

反対に、保有中の現金収支がわずかな赤字でも、ローン残高が減り、売却時に十分な手取りが残れば利益になる場合もあるでしょう。ただし、将来の値上がりだけを前提にするのは危険です。

頭金、購入諸費用、毎年の収支、税金、売却費用をすべて集計してください。購入から売却までの累計収支で判断する必要があります。

表面利回りと実質利回りには差がある

表面利回りは、年間家賃収入を物件価格で割った数値です。管理費や固定資産税などの経費を含まないため、実際の収益性より高く見えることがあります。

実質利回りは、年間家賃収入から運営経費を差し引き、購入時諸費用を含む投資総額で割って計算します。新築ワンルームは物件価格が高いため、表面利回りと実質利回りの差が大きくなる場合があります。

広告の利回りだけで物件を比較せず、自分で同じ条件の実質利回りを計算しましょう。空室損失を含めた利回りも確認してください。

税務上の赤字と実際の現金収支は一致しない

確定申告で計算する不動産所得と、銀行口座に残る現金は一致しません。減価償却費は現金支出がない年でも必要経費になりますが、ローン元本は現金が出ていくのに必要経費にならないためです。

この違いにより、現金収支が赤字でも税務上は黒字になる場合や、現金収支が黒字でも不動産所得が赤字になるケースがあります。不動産所得の赤字には、損益通算できない部分もあります。

確定申告用の損益と実際のキャッシュフローを分けて管理してください。税金が減ったことだけを投資利益と考えないようにしましょう。

新築ワンルーム投資で失敗する主な理由

新築ワンルーム投資では、購入価格の高さと将来収入の不確実性が失敗の原因になりやすいです。複数のリスクが重なると、購入時の収支計画から大きく外れる可能性があります。

新築プレミアムによって販売価格が高くなりやすい

新築物件には、誰も使用していないことや最新設備などに対する新築プレミアムが付くことがあります。実需向け住宅では魅力になりますが、投資では家賃収入で価格差を回収できるかが重要です。

一度入居者が住めば中古物件として扱われ、新築時と同じ価格で売れるとは限りません。家賃が大きく変わらないのに物件価格だけが高ければ、利回りは低くなります。

同じ地域にある築1~5年程度の中古ワンルームと価格を比較してください。新築の価格差を将来の収益で回収できるかを計算しましょう。

広告費や営業費などが販売価格に含まれている

新築ワンルームの販売価格には、土地代や建築費以外に、広告宣伝費、営業担当者の人件費、販売会社の利益などが含まれます。高額なギフト券やセミナー特典も、広い意味では販売活動の費用です。

これらの費用は、購入者が物件を中古市場で売る際に、そのまま資産価値として評価されるとは限りません。中古の購入者は主に立地、家賃、築年数、利回りを基準に価格を判断します。

販売会社の原価を把握できなくても、周辺の中古価格と比較することは可能です。価格差が大きい場合は、何による差なのか説明を求めてください。

購入直後に中古扱いとなり査定価格が下がることがある

新築ワンルームマンションは、引き渡しを受けた後に売却すると中古物件として扱われます。未入居であっても、販売会社から直接購入する新築物件と同じ価格で売れるとは限りません。

中古市場では、年間家賃と期待利回りから購入価格を逆算する投資家が多くなります。新築時の販売価格が収益力に対して高ければ、査定額は下がるでしょう。

購入直後の査定価格を複数社から取得し、ローン残高との差を確認してください。早期売却時の損失を把握してから契約することが重要です。

物件価格が高く実質利回りが低くなりやすい

新築ワンルームは、中古物件と比べて物件価格が高くなりやすいため、家賃に対する利回りが低くなる傾向があります。利回りが低いと、少しの空室や経費増加で赤字へ転じます。

表面利回りが一定以上あっても、管理費、修繕積立金、固定資産税、賃貸管理手数料を差し引くと、実質利回りが大きく下がる場合があります。ローン金利との差が小さければ、手元にはほとんど残りません。

収益性を比較するときは、購入諸費用まで含めた実質利回りを利用してください。満室時だけでなく空室を反映した数値も必要です。

購入時から毎月のキャッシュフローが赤字になりやすい

販売価格が高い新築ワンルームをローンで購入すると、満室でもローン返済と経費が家賃を上回ることがあります。購入当初から現金収支が赤字なら、給与や貯蓄で不足分を補わなければなりません。

営業担当者から「赤字分は元本返済なので貯金と同じ」と説明されることがあります。しかし、物件価格が下落すれば、元本を返しても純資産が増えていない場合があります。

毎月の赤字額だけでなく、ローン残高と売却査定額を比較してください。赤字を負担してでも保有する合理的な理由が必要です。

新築時の割高な家賃を長期間維持できない

新築物件は、新築を希望する入居者から周辺相場より高い家賃を得られる場合があります。しかし、最初の入居者が退去した後は中古物件となり、新築時と同じ家賃で募集できない可能性があります。

周辺に新しいマンションが完成すれば、築年数が進んだ部屋は設備や内装で比較されます。家賃を維持すれば空室期間が長くなり、家賃を下げれば収支が悪化するでしょう。

新築時の家賃ではなく、周辺の築5~10年程度の相場家賃でも収支が成立するか確認してください。退去後の家賃査定を複数社へ依頼する方法も有効です。

運用実績がなく家賃や空室を予測しにくい

新築マンションには過去の入居率や家賃推移がないため、完成後の賃貸需要を正確に把握しにくい問題があります。販売会社の想定家賃は、実際の成約家賃と一致するとは限りません。

同じ建物内で一斉に入居者を募集すると、競合する部屋が多くなる可能性もあります。完成直後はキャンペーンや家賃保証により入居しても、更新や退去後の状況は別です。

周辺の築浅マンションの募集期間、空室数、フリーレントを調べましょう。新築物件の予測だけでなく、近隣の実績を使って判断してください。

管理費や修繕積立金が将来値上がりする

新築マンションの修繕積立金は、購入当初の負担を抑えるため低く設定され、将来段階的に値上げする計画になっている場合があります。現在の金額だけで長期収支を計算すると、将来の赤字を過小評価します。

工事費や人件費の上昇、積立不足によって、当初の計画以上に値上げされる可能性もあります。大規模修繕時に一時金を徴収されるケースも考えられるでしょう。

長期修繕計画を確認し、5年後や10年後の予定額を収支へ反映してください。安い修繕積立金を無条件にメリットと考えないことが大切です。

ローン金利が上昇すると赤字が拡大する

変動金利で投資用ローンを利用すると、市場金利の変化によって支払利息や返済負担が増える可能性があります。家賃を同じ割合で引き上げられなければ、オーナーの持ち出しが拡大します。

借入額が大きい新築物件では、わずかな金利差でも総支払額へ大きく影響します。現在の低い金利だけで35年間の計画を作るのは危険です。

金利が1%、2%上昇した場合の返済額を試算してください。金利上昇と空室が同時に発生しても、家計から返済できるか確認しましょう。

1室の空室で家賃収入がゼロになる

新築ワンルームを1室だけ所有する場合、その部屋が空室になると家賃収入はゼロになります。一棟物件のように、ほかの部屋の家賃で補うことはできません。

空室中もローン返済、管理費、修繕積立金、税金は発生します。退去時には原状回復費や募集広告料も必要となり、収入減と支出増が同時に起こるでしょう。

年間1~2か月の空室を想定し、収支を計算してください。少なくとも数か月分の返済と経費を支払える予備資金が必要です。

売却価格がローン残高を下回ることがある

売却手取り額がローン残高を下回ると、売却するために不足分を自己資金で補う必要があります。新築ワンルームは購入直後の価格差が大きくなりやすく、オーバーローンの状態が長く続く場合があります。

査定価格がローン残高と同じでも、仲介手数料や繰上返済費用などを差し引けば不足する可能性があります。転職や病気で現金が必要になっても、簡単に売却できないでしょう。

5年後、10年後のローン残高と売却予想額を比較してください。売却手取り額でローンを完済できる時期を把握しておくことが重要です。

節税効果が想定より小さいことがある

不動産所得が赤字になれば、一定の範囲で給与所得などと損益通算できる可能性があります。ただし、赤字額がそのまま還付されるわけではなく、税率や源泉徴収税額によって効果は異なります。

土地取得に対応する借入金利子に相当する赤字は、損益通算の対象外です。販売会社の節税シミュレーションに、この制限が反映されていない場合は還付額が過大になります。

初年度だけでなく、減価償却費や利息が変化した後の税額も確認してください。税理士へ自分の所得を使った試算を依頼すると安心です。

新築ワンルーム投資で失敗しやすい営業トーク

営業トークには、一部の条件では正しい説明も含まれます。しかし、前提やリスクを示さず、将来の利益が確実であるように説明する会社には注意してください。

「月々数千円の負担でマンションが手に入る」

月々数千円という負担額は、満室、現在家賃の維持、低金利、設備故障なしという条件で計算されている可能性があります。固定資産税や退去費用が除外されていれば、実際の負担はさらに大きくなります。

月5,000円の負担でも、35年間なら単純計算で210万円です。管理費の値上げや空室を加えれば、累計負担は数百万円増えることもあるでしょう。

現在の月額ではなく、年間収支と10年間の累計持ち出し額を提示してもらってください。将来売却した際にいくら残るかも確認する必要があります。

「家賃でローンをすべて返済できる」

家賃をローン返済へ充てられることは事実ですが、家賃の全額を返済へ使えるわけではありません。管理費、修繕積立金、賃貸管理手数料、税金などを支払う必要があります。

空室期間は家賃収入がなくてもローン返済が続きます。家賃下落や金利上昇が起これば、給与から不足分を補うことになるでしょう。

家賃が10%下がり、年間1か月空室になる条件でも返済できるか確認してください。「入居者がローンを払ってくれる」という表現だけで判断しないことが重要です。

「新築だから空室になる心配はない」

新築物件は設備や内装が新しく、完成直後は入居者を集めやすい傾向があります。しかし、立地や家賃設定が需要と合っていなければ、新築でも空室は発生します。

同じ建物の複数の部屋が一斉に募集されれば、競合が多くなる場合もあります。初回入居者が決まっても、退去後は中古物件として周辺の部屋と比較されます。

新築時の入居率だけでなく、周辺の築浅ワンルームの募集状況を確認してください。長期的な需要がある地域かを判断しましょう。

「都心なら家賃も物件価格も下がらない」

都心には単身者の賃貸需要が見込める地域がありますが、すべての新築ワンルームで家賃と価格が維持されるわけではありません。駅距離、管理状態、専有面積、周辺供給によって競争力は異なります。

都心でも、築年数が進めば新しい物件と比べて設備面で不利になります。購入価格が高すぎれば、家賃需要があっても投資利益を得られない可能性があります。

「東京」「都心」という広い言葉ではなく、駅別・築年数別の相場を確認してください。同じマンションや近隣物件の成約事例が重要です。

「確定申告をすれば必ず税金が戻る」

確定申告をしても、必ず所得税が還付されるわけではありません。不動産所得が黒字なら給与所得と合算され、所得税や住民税が増える可能性があります。

赤字でも源泉徴収された所得税が少なければ、還付額は限定されます。また、土地取得に対応する借入金利子など、損益通算できない赤字もあります。

「50万円の赤字だから50万円戻る」という計算は誤りです。税金の減少額より実際の現金赤字が大きければ、資産は減っています。

「節税しながら資産形成ができる」

減価償却による帳簿上の赤字で、実際の現金収支が黒字なら、節税と資産形成を両立できる可能性があります。しかし、現金収支そのものが赤字なら、節税後も資産が減る場合があります。

節税効果は給与所得、税率、建物価格、耐用年数などによって変わります。販売会社のモデルケースが自分へそのまま当てはまるとは限りません。

税金を考慮する前の物件収支を最初に確認してください。節税は物件の赤字を正当化する理由にはなりません。

「生命保険や年金の代わりになる」

投資用ローンに団体信用生命保険が付いていれば、一定の条件で死亡や高度障害時に残債が返済される場合があります。しかし、保障内容や対象外条件は契約によって異なります。

ローン完済後に家賃収入を得られれば老後収入の一部になる可能性もありますが、空室や修繕によって受取額は変動します。公的年金のように一定額が保証されるわけではありません。

一般的な生命保険や積立投資と、総支払額、保障額、流動性を比較してください。不動産は必要な時に希望価格で現金化できないリスクがあります。

「35年間の家賃保証があるから安心」

35年間のサブリース契約があっても、現在の保証賃料が35年間固定されるとは限りません。契約期間中に周辺相場などを理由として、保証賃料が見直される場合があります。

消費者庁も、サブリースでは将来の賃料減額や契約解除条件などを十分に確認するよう注意喚起しています。契約期間と賃料が変わらない期間は別に確認する必要があります。

「家賃保証」という言葉だけで判断せず、減額条項、免責期間、修繕負担、解約条件を契約書で確認してください。

「会社員なら融資を受けられるうちに買うべき」

安定した給与がある会社員は、投資用ローンの審査で評価されることがあります。しかし、融資を受けられることと、物件が収益を生むことは別です。

借入可能額を上限まで使うと、転職や収入減が起きたときに返済が家計を圧迫します。投資用ローンの残高が、将来自宅を購入する際の住宅ローン審査へ影響する可能性もあります。

金融機関が貸す金額ではなく、自分が無理なく返せる金額を基準にしてください。融資期限を理由に契約を急ぐ必要はありません。

「今日申し込まないと他の人に買われる」

人気物件に複数の購入希望者がいる場合はありますが、調査する時間を与えずに契約を迫る営業には注意してください。数千万円の投資を面談当日に決める必要はありません。

国土交通省は、不確実な将来利益を断定する行為や、長時間の勧誘、断った後の継続勧誘などについて注意を呼びかけています。

物件を逃す損失より、割高な物件を購入する損失のほうが大きい可能性があります。資料を持ち帰れない提案は見送るのが安全です。

新築ワンルーム投資のよくある失敗事例

失敗事例の多くは、購入前に確認できた価格差や経費を見落としていることが原因です。営業資料だけでなく、市場相場と契約書を自分で確認しましょう。

営業担当者の収支シミュレーションだけを信じた

営業担当者のシミュレーションは、販売する物件を魅力的に見せる前提で作られている可能性があります。家賃下落、空室、金利上昇、修繕積立金の増額が含まれていなければ、長期的な負担は分かりません。

固定資産税や設備交換費が省かれ、所得税の還付だけが収入として加えられている資料もあります。これでは物件単体の収益性を判断できないでしょう。

計算式と前提条件を開示してもらい、自分でも再計算してください。根拠を説明できないシミュレーションは信用しないことが重要です。

周辺相場より高い物件をフルローンで購入した

周辺の築浅中古相場より高い新築物件をフルローンで購入すると、購入直後から多額の含み損を抱える可能性があります。自己資金を入れていないため、ローン残高も大きくなります。

売却査定額がローン残高を下回れば、赤字運用をやめたくても不足額を用意できず、売却できない状態になりかねません。フルローンは価格下落への耐性が低い方法です。

頭金の有無より先に、販売価格が適正かを確認してください。自己資金を入れても、割高な物件という問題は解消されません。

新築家賃を前提に長期収支を計算した

新築時の家賃を35年間維持する前提で収支を作ると、将来の収入を過大に見積もる可能性があります。新築プレミアムは、最初の入居者が退去した後に失われることがあるためです。

築年数の経過や周辺への新規供給によって、家賃を下げなければ入居者が決まらない場合があります。家賃が数千円下がるだけでも、長期の累計収入には大きく影響します。

周辺の築5年、築10年の家賃を使って収支を作り直してください。段階的な家賃下落を反映した計算が必要です。

初回の入居者が退去した後に家賃が下がった

完成直後は高い家賃で入居者が決まっていても、退去後に同じ条件で募集できないケースがあります。周辺の中古ワンルームと比較され、新築時より家賃を下げる必要が生じるためです。

家賃を維持しようとすると、空室期間が長くなる可能性があります。家賃を下げれば毎月収支が赤字になり、いずれを選んでも当初計画から外れるでしょう。

購入前に退去後の家賃査定を複数の管理会社へ依頼してください。現在の入居者だけに適用される特別な家賃でないか確認しましょう。

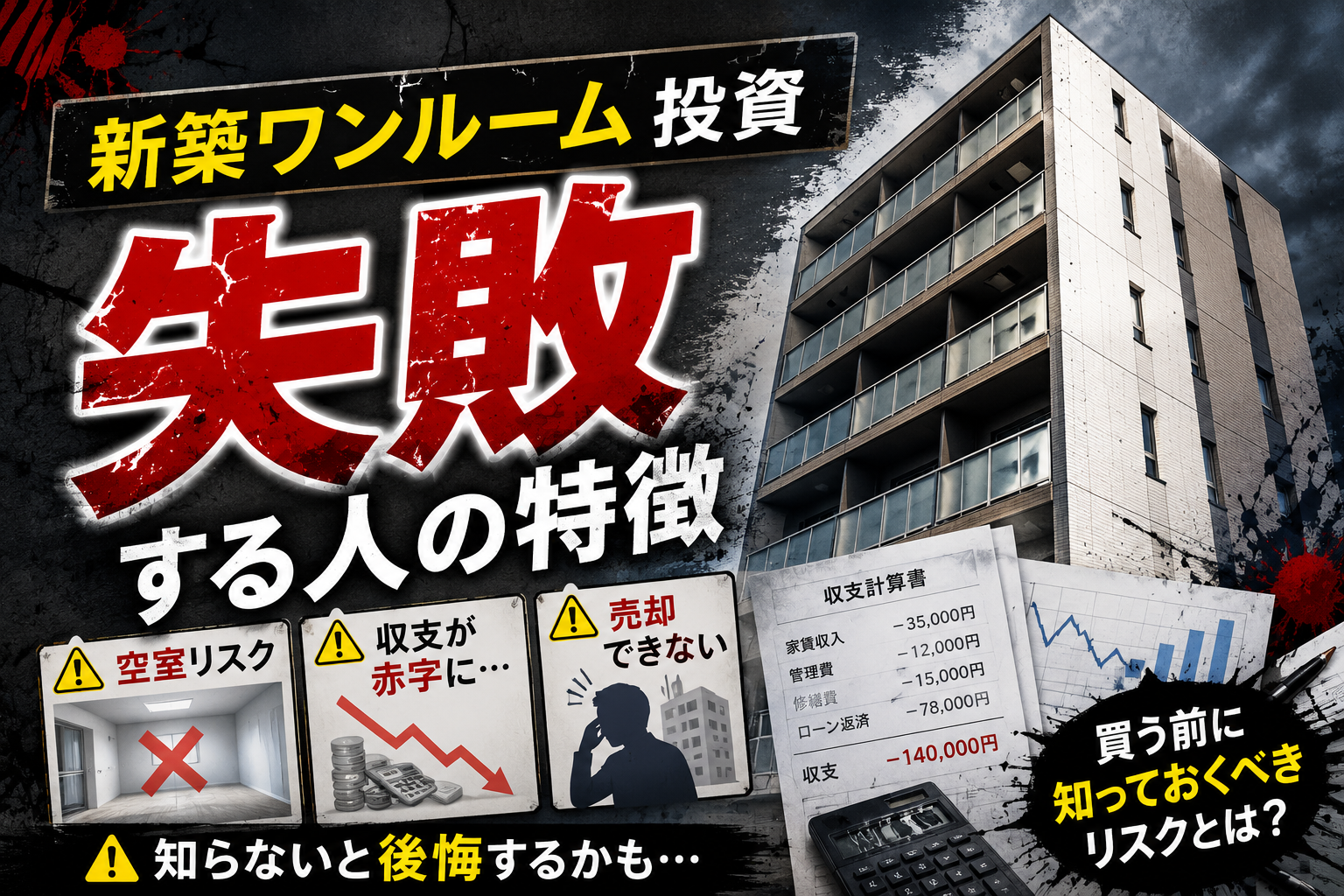

満室でも毎月の持ち出しが続いた

入居者がいるのに毎月赤字が続く場合、物件価格やローン条件に問題がある可能性があります。満室時に余裕がなければ、空室や修繕へ備える資金を積み立てられません。

毎月1万円の赤字でも、固定資産税や設備交換を含めると年間負担が20万~30万円になることがあります。長期保有すれば累計額は大きくなるでしょう。

赤字の理由を、元本返済、支払利息、物件価格、固定費に分けて確認してください。改善できない赤字なら、保有継続の妥当性を見直す必要があります。

修繕積立金の値上げで赤字が拡大した

購入当初の修繕積立金が低く、数年後に大幅な値上げが行われると、毎月のキャッシュフローは悪化します。新築マンションでは段階増額方式が採用されていることがあります。

大規模修繕費が不足すれば、計画以上の増額や一時金の徴収が必要になる可能性もあります。営業資料が初年度の金額だけを使っていれば、将来負担を把握できません。

長期修繕計画と修繕積立金の予定額を確認してください。将来額を反映したうえで黒字になるかを計算しましょう。

金利上昇によってローン返済額が増えた

変動金利ローンでは、借入後の金利上昇によって返済負担が増える可能性があります。購入時の収支がほぼゼロなら、小さな金利上昇でも赤字へ転じるでしょう。

家賃をすぐに引き上げられるとは限らないため、増えた利息はオーナーが負担します。借入残高が大きい時期ほど、金利上昇の影響は大きくなります。

現在より1%、2%高い金利でも返済できるかを確認してください。返済額だけでなく、ローン元本の減り方も比較しましょう。

サブリースの保証賃料が減額された

サブリースによって空室時も一定の賃料を受け取っていても、契約途中で保証賃料が減額される可能性があります。ローン返済額は変わらないため、毎月の赤字が拡大します。

減額を拒否した場合の契約終了や、オーナー側からの解約条件も問題になります。契約期間が長くても、現在の賃料が固定されるとは限りません。

契約前に賃料改定条項と過去の減額実績を確認してください。保証賃料が20%下がった場合の収支も計算しましょう。

節税効果が数年で小さくなった

購入初年度は取得時の費用や減価償却費によって不動産所得が赤字になり、所得税が還付されることがあります。しかし、同じ還付額が翌年以降も続くとは限りません。

ローン利息は返済とともに減少し、設備の減価償却が終了すれば必要経費も少なくなります。その結果、現金収支は赤字のままでも税務上は黒字になり、税負担が増える場合があります。

初年度だけでなく、5年後や10年後の税引後収支を確認してください。節税がなくても保有する価値がある物件かを判断しましょう。

購入直後の査定価格が販売価格を大きく下回った

購入後に別の不動産会社へ査定を依頼し、販売価格より数百万円低い金額を提示されるケースがあります。新築時の販売経費や利益が、中古市場で評価されないことが主な原因です。

査定価格がローン残高を下回ると、毎月赤字でも不足額を用意できるまで売却できない可能性があります。保有し続けても物件価格が下がれば、差額が縮まらないこともあるでしょう。

この失敗は購入前の第三者査定で防げる可能性があります。販売会社以外の意見を必ず確認してください。

売却代金だけではローンを完済できなかった

物件の査定価格がローン残高に近くても、売却費用を差し引くと完済できない場合があります。仲介手数料、ローンの繰上返済費用、登記費用などが必要になるためです。

売却時に不足する金額を用意できなければ、通常の売却を進められない可能性があります。早く手放したくても、赤字を負担しながら保有を続けることになるでしょう。

査定価格ではなく、費用を引いた売却手取り額とローン残高を比較してください。売却時の不足額を購入前に把握することが大切です。

短期間で複数の新築ワンルームを購入した

1室目の空室や確定申告を経験する前に複数物件を購入すると、リスクを理解しないまま借入だけが増えます。同じ地域や同じ販売会社の物件へ集中すれば、十分な分散にもなりません。

複数の部屋で家賃下落や管理費の値上げが起きると、毎月の持ち出しが急増します。追加融資を受けられることを理由に買い増すのは危険です。

1室目の年間実績と中古査定額を確認してから、次の物件を検討してください。すべての部屋が空室でも返済できるかを計算しましょう。

新築ワンルーム投資はなぜ購入直後に失敗しやすい?

購入直後はローン元本がほとんど減っていない一方、新築としての付加価値を中古市場で回収しにくい時期です。諸費用や売却費用も加わり、大きな含み損を抱えやすくなります。

新築から中古へ変わると購入時の付加価値がなくなる

新築物件の価格には、未使用であることに対する付加価値が含まれています。しかし、引き渡し後に売却すると、新築販売時とは異なる中古市場で価格が決まります。

中古物件の購入者は、家賃、利回り、立地、築年数などを重視します。誰も住んでいないという価値が失われれば、新築時の価格を維持できない可能性があります。

購入前に、新築価格と周辺の築浅中古価格を比較してください。付加価値へ支払う金額を、運用中に回収できるか計算する必要があります。

販売会社の利益は中古市場で評価されない

販売会社の利益や営業費は、新築物件を販売するために必要な費用です。しかし、オーナーが物件を再販売するときに、中古購入者が同じ費用を負担する理由はありません。

中古市場では、物件から得られる家賃と期待利回りをもとに価格が決まりやすくなります。販売会社が多くの費用を使っていても、家賃収入が増えなければ査定額には反映されないでしょう。

「大手企業が販売しているから高く売れる」とは限りません。建物と立地の収益力を基準に判断してください。

登記費用やローン手数料などの諸費用を回収しにくい

物件購入時には、登記費用、ローン事務手数料、保険料などの諸費用が必要です。これらは購入に必要な支出ですが、物件そのものの中古査定額へ全額反映されるわけではありません。

物件価格の数%に相当する諸費用を支払うと、購入した時点で投資全体の収支はマイナスから始まります。短期売却では家賃収入で回収する時間もありません。

物件価格だけでなく、購入諸費用を含む総投資額を計算してください。諸費用を何年間の家賃利益で回収できるか確認しましょう。

ローン元本は購入直後にはほとんど減っていない

元利均等返済では、返済初期ほど利息の割合が大きく、ローン元本の減り方が遅くなる場合があります。購入直後に売却しても、借入残高は購入額に近い状態です。

一方、中古査定額は新築販売価格より低くなる可能性があります。ローン残高が高い時期と価格下落が重なり、売却時の不足額が大きくなります。

金融機関の返済予定表で、5年後や10年後の残高を確認してください。物件価格の下落より元本の減少が速いかを比較しましょう。

売却時にも仲介手数料などの費用がかかる

物件を売却する際は、仲介手数料、ローン完済に伴う費用、抵当権抹消登記などが必要になる場合があります。査定価格がそのまま手元へ入るわけではありません。

売却価格がローン残高をわずかに上回っていても、費用を差し引くと不足する可能性があります。譲渡所得が生じれば税金も考慮しなければなりません。

売却査定を受けたら、想定手取り額まで計算してもらってください。ローン残高との比較は手取り額で行いましょう。

販売価格と金融機関の担保評価が一致するとは限らない

金融機関が販売価格に近い金額を融資したとしても、その価格で将来売却できることを保証しているわけではありません。融資審査では、購入者の給与や勤務先なども評価されます。

別の金融機関が物件を低く評価すれば、売却時の買主がローンを利用しにくくなる可能性があります。買主が限られれば、売却価格を下げなければならないでしょう。

提携ローンの融資額だけで物件価値を判断しないでください。販売会社以外の金融機関や不動産会社の評価も確認することが重要です。

新築ワンルーム投資の毎月赤字は失敗なのか

毎月赤字でも、ローン元本が減り、最終的な売却手取りを含めて利益が残るなら、直ちに失敗とはいえません。ただし、赤字を正当化するには客観的な査定と長期収支が必要です。

毎月赤字でもローン元本が減っているという考え方

ローン返済額の一部は元本返済へ充てられるため、毎月の現金収支が赤字でも借金は減ります。家賃で元本を返済し、将来不動産を資産として残すという考え方には一定の合理性があります。

ただし、元本が1万円減った月に物件の市場価値が2万円下がれば、純資産は増えていません。元本返済だけを見て資産形成と判断するのは危険です。

ローン残高と売却手取り予想額の差を毎年確認してください。売却可能な純資産が増えているかが重要です。

ローン元本の減少額がそのまま利益になるわけではない

ローン元本の返済によって負債は減りますが、返済額がそのまま利益になるわけではありません。保有している物件の価値が維持されていることが前提です。

年間60万円の元本を返しても、同じ期間に物件価格が100万円下がれば、資産と負債の差は悪化します。売却費用を考慮すると、実際の純資産はさらに少なくなるでしょう。

返済予定表だけでなく、定期的な中古査定を利用してください。「元本が減った金額」と「売却可能額の変化」を分けて考える必要があります。

物件価格の下落が元本返済額を上回ることがある

新築ワンルームは購入直後の価格下落が大きくなりやすいため、ローン元本を返済しても含み損が減らない場合があります。特に返済初期は元本の減り方が遅く、価格差を埋めにくいでしょう。

家賃を受け取りながら10年間保有しても、売却価格が大きく下がれば、累計持ち出しと売却損の両方を負担することになります。長期保有すれば必ず解決するとは限りません。

悲観的な価格下落率を使い、5年後・10年後の純資産を計算してください。元本返済より価格下落が速い物件は慎重に判断しましょう。

固定資産税や設備交換費を含めると赤字が増える

営業資料の月次収支には、固定資産税や火災保険、設備交換費が含まれていない場合があります。これらを年額から月割りすると、表示された赤字より実際の負担が大きくなるでしょう。

給湯器やエアコンの交換は毎年発生しませんが、長期保有では避けにくい支出です。退去時の原状回復費や入居者募集費も必要になります。

定期支出だけでなく、将来の修繕予備費を加えてください。すべての費用を入れた年間キャッシュフローで判断しましょう。

所得税の還付を家賃収入として計算してはいけない

確定申告による所得税の還付は、物件から得た家賃収入ではありません。不動産所得の赤字などを反映し、給与から源泉徴収された税額を再計算した結果です。

年間30万円の現金赤字に対して税金が10万円戻っても、家計からは20万円が減っています。還付金を加えて黒字と説明されても、元の赤字を確認する必要があります。

税引前の物件収支と税効果を別々に表示してください。還付がなくても成立する物件かを判断しましょう。

毎月の収支ではなく年間キャッシュフローを確認する

月次収支だけでは、年に一度支払う固定資産税や不定期の修繕費を把握できません。1月から12月までの実際の収入と支出を集計する必要があります。

家賃、更新料、ローン返済、管理費、税金、保険料、修繕費、募集費用を含めてください。所得税の還付は別項目にすると、物件本来の収益性が分かります。

年間キャッシュフローが赤字なら、理由と改善方法を確認しましょう。毎年同じ負担を続ける価値があるかを検討してください。

10年間の累計持ち出し額を計算する

毎月1万円の赤字は小さく見えますが、10年間では単純計算で120万円です。固定資産税、設備交換、空室を加えれば、累計持ち出しはさらに増えます。

一方、ローン元本が減り、売却手取り額が増える効果もあります。10年間の持ち出しだけでなく、10年後のローン残高と売却予想額を加えて計算してください。

購入諸費用から売却費用まで含めた累計収支がプラスになるかを確認しましょう。月額表示だけで投資判断をしないことが大切です。

新築ワンルーム投資を節税目的で始めると失敗しやすい理由

節税は不動産投資によって得られる可能性がある副次的な効果です。節税額より実際の赤字が大きければ資産は減るため、収益性を優先して判断してください。

不動産所得の赤字額がそのまま還付されるわけではない

不動産所得が50万円の赤字でも、50万円がそのまま還付されるわけではありません。損益通算によって課税所得が減り、適用される税率に応じて税負担が軽減されます。

例えば所得税と住民税への影響が合計20%程度なら、単純計算で軽減額は10万円程度です。現金で50万円を失っていれば、節税後も40万円の負担が残ります。

販売会社には、赤字額と還付見込額を分けて提示してもらってください。税金の減少だけを利益と考えてはいけません。

実際の現金収支が赤字なら資産は減っている

減価償却による帳簿上の赤字で、現金収支が黒字なら資産形成につながる可能性があります。しかし、家賃からすべての支出を引いた現金収支も赤字なら、毎年資金が流出しています。

所得税の還付で一部を補えても、赤字全額を回収できるとは限りません。節税効果が小さくなった後は、さらに負担が増える可能性があります。

帳簿上の損益と現金収支を分けて確認してください。現金を失ってまで節税する必要があるかを考えましょう。

減価償却費は物件価格の全額に使えるわけではない

減価償却できるのは、原則として建物や建物附属設備などです。物件の購入価格全額を購入年に経費へ計上したり、自由な期間で償却したりすることはできません。

建物と土地の価格を分け、資産ごとの耐用年数や償却率に基づいて計算します。購入時諸費用についても、すぐ経費にできるものと取得価額へ含めるものがあります。

販売会社が提示した減価償却費の根拠を確認してください。初年度の計算は税理士へ相談すると安心です。

土地部分は減価償却できない

区分マンションの購入価格には、建物だけでなく敷地の共有持分も含まれます。土地は時間の経過によって価値が減少する資産とは扱われないため、減価償却できません。

販売価格の全額を建物として計算すると、必要経費を過大に計上することになります。税務調査で修正を求められれば、追加の税金や延滞税が発生する可能性があります。

売買契約書や固定資産税評価額などを使い、土地と建物を合理的に分けてください。建物割合を不自然に高くしないことが重要です。

ローン利息と減価償却費は年数とともに変化する

ローン返済が進めば支払利息が減り、不動産所得の必要経費も小さくなる場合があります。設備の減価償却期間が終了すれば、その設備に関する減価償却費は計上できません。

その結果、購入当初は不動産所得が赤字でも、数年後に黒字へ転じる可能性があります。現金収支が悪化しているのに税負担が増えるケースも考えられます。

初年度だけでなく、5年後、10年後の税引後収支を作成してください。節税効果がなくなった後の負担を確認しましょう。

土地取得に対応する借入金利子は損益通算できない

不動産所得の計算ではローン利息を必要経費にできる場合がありますが、赤字の全額を給与所得と損益通算できるとは限りません。土地取得に対応する借入金利子相当額は、損益通算の対象外です。

新築ワンルームにも土地の共有持分が含まれます。そのため、ローン利息を土地と建物へ分ける必要があります。

販売会社の節税計算にこの制限が反映されているか確認してください。反映されていなければ、還付額が過大に表示される可能性があります。

売却時の譲渡所得にも減価償却が影響する

建物を売却するときの取得費は、購入価格をそのまま使うのではなく、所有期間中の減価償却費相当額を差し引いて計算します。減価償却を多く計上すると、売却時の譲渡所得が増える可能性があります。

保有中に所得税が減っても、売却時に税負担が発生すれば、税金の支払い時期が後へ移っただけの場合があります。売却価格や所有期間によって結果は異なります。

購入時の節税額だけでなく、売却時の税金まで試算してください。保有から売却までの税引後収支で判断しましょう。

退職や転職で給与が減ると節税効果も変わる

損益通算による節税効果は、給与所得や適用税率の影響を受けます。転職や退職で給与が減れば、同じ不動産所得の赤字でも税金の軽減額が小さくなる可能性があります。

定年後に給与所得がなくなれば、赤字を差し引く相手となる所得が少なくなるでしょう。節税を長期収支へ固定的に組み込むと、実際の負担と合わなくなります。

現在の年収だけでなく、将来の働き方を考慮してください。節税がなくても返済できる計画にすることが大切です。

新築ワンルーム投資のサブリースで失敗するケース

サブリースは空室時の収入を安定させやすい一方、保証賃料の減額や解約条件などのリスクがあります。「家賃保証」という名称だけで安全と判断してはいけません。

家賃保証は同じ賃料を永久に保証する制度ではない

サブリース契約の家賃保証は、契約開始時の賃料を永久に保証する制度とは限りません。周辺家賃や入居状況に応じて、一定期間ごとに保証賃料を見直す条項が設けられている場合があります。

35年契約であっても、35年間賃料が固定されるとは限りません。契約期間と賃料固定期間を混同すると、将来の赤字を見落とします。

消費者庁もサブリース契約の賃料減額などに注意するよう案内しています。契約書の賃料改定条項を確認してください。

契約期間中でも保証賃料が減額されることがある

サブリース会社から市場家賃の下落を理由に、保証賃料の減額を求められる可能性があります。ローン返済額は変わらないため、減額分がそのままオーナーの持ち出しになります。

購入時の収支がほぼゼロなら、10%の減額でも大きな赤字になるでしょう。減額を拒否した場合の契約の扱いも確認が必要です。

保証賃料が10%、20%下がった場合の収支を計算してください。過去の見直し実績を質問することも重要です。

免責期間中は家賃を受け取れない場合がある

サブリース契約には、契約開始時や入居者退去後の一定期間、オーナーへ賃料を支払わない免責期間が設定される場合があります。空室でも常に同じ収入を得られるとは限りません。

退去のたびに免責期間が適用されれば、年間収入が想定より少なくなる可能性があります。ローン返済や管理費は免責期間中も必要です。

免責期間の長さと適用条件を契約書で確認してください。年間に何か月分の賃料を受け取れない可能性があるかを収支へ反映しましょう。

原状回復費や設備交換費はオーナー負担になることがある

サブリース会社が入居者対応を行っていても、室内設備の修理や原状回復費をオーナーが負担する契約があります。家賃保証に修繕費まで含まれているとは限りません。

指定業者による工事が条件となり、オーナーが相見積もりを取れない場合もあります。修繕費が高額になれば、保証賃料による安定収入のメリットが小さくなります。

オーナー負担となる設備と工事費の決定方法を確認してください。設備保証が付く場合も、対象外条件を読みましょう。

オーナー側から簡単に解約できない場合がある

サブリース契約を終了して一般管理へ変更したくても、長い解約予告期間や違約金が設けられていることがあります。サブリース会社が借主となるため、オーナーの都合だけで直ちに解除できないケースもあります。

保証賃料が下がって収支が悪化しても、契約上すぐ変更できなければ赤字が続きます。売却時にサブリース契約を引き継がなければならない場合もあるでしょう。

契約期間、更新方法、解約理由、違約金を確認してください。将来一般管理へ変更できるかを購入前に調べる必要があります。

サブリース契約が売却価格に影響することがある

サブリース契約付きの物件は、購入者が契約を引き継ぐ必要がある場合があります。保証賃料が相場家賃より低ければ、見かけの収益性が下がり、査定価格へ影響する可能性があります。

解約が難しい契約では、自主管理や一般管理を希望する購入者から避けられることもあるでしょう。買主が限定されれば、売却期間が長くなる可能性があります。

サブリース付きと解除後の両方で査定を取得してください。保証の安心感だけでなく、出口への影響も確認しましょう。

サブリース会社が倒産するリスクもある

サブリース契約は、事業者が将来も安定して賃料を支払い続けることを前提としています。会社が経営破綻すれば、保証賃料の支払いが止まる可能性があります。

入居者との契約や敷金の管理が複雑になり、オーナーが急きょ管理を引き継ぐことも考えられます。知名度のある会社でも、将来の経営は保証されません。

契約先の財務状況や管理実績を確認してください。サブリースがなくても収支が成立する物件を選ぶことが大切です。

一般管理へ変更した場合の収支も計算する

サブリースを利用する場合でも、一般管理へ変更したときの募集家賃と空室期間を計算してください。サブリース会社へ支払う実質的な手数料を把握できます。

一般管理では空室リスクを負う一方、入居中の手取り家賃が増える可能性があります。賃貸需要の高い物件では、一般管理のほうが有利な場合もあるでしょう。

複数の管理会社から家賃査定と管理条件を取得してください。サブリースがなければ成立しない物件は、購入価格を再検討する必要があります。

新築ワンルーム投資にもメリットはある

新築ワンルームには、設備の新しさや当初の修繕リスクの低さなどのメリットがあります。ただし、そのメリットに対して支払う価格が高すぎないかを確認する必要があります。

最新設備があり入居者へ訴求しやすい

新築ワンルームには、宅配ボックス、オートロック、浴室乾燥機など、単身者に求められやすい設備が導入されていることがあります。内装も新しく、完成直後は募集時の訴求力が高いでしょう。

ただし、周辺の築浅中古にも同様の設備があれば、新築だけの優位性は限定されます。設備が充実していても、家賃が相場より高すぎれば入居者は決まりません。

設備によって家賃をいくら上乗せできるかを確認してください。販売価格との差額を回収できるかが重要です。

購入当初は設備故障のリスクを抑えやすい

新築物件は給湯器やエアコンなどの設備も新しいため、購入直後の故障リスクを抑えやすいメリットがあります。一定期間の保証を利用できる場合もあります。

一方、設備は長期保有中に必ず古くなります。購入当初の修繕費が少ないことを理由に、将来の交換費用を計上しないのは危険です。

保証期間と対象設備を確認し、保証終了後の交換費用を積み立ててください。新築でも修繕費がゼロになるわけではありません。

中古より長いローン期間を設定できる場合がある

新築物件は建物の残存期間が長いため、中古物件より長いローン期間を設定できる場合があります。返済期間が長ければ、毎月の返済額を抑えやすくなります。

ただし、返済期間が長いほど総支払利息は増えます。月額負担が小さく見えても、ローン完済までに支払う総額が大きくなるでしょう。

毎月返済額だけでなく、総返済額と完済年齢を確認してください。定年後も返済が続く場合は、収入減を考慮する必要があります。

建物の状態や権利関係を確認しやすい

新築物件は、過去の修繕履歴や入居者との古い契約を引き継ぐ必要がありません。建物や設備の初期状態が明確で、権利関係を整理しやすい点はメリットです。

一方、管理組合の運営実績や実際の修繕費、長期的な入居率はまだ分かりません。計画どおり管理されるかを判断する資料が限られます。

分譲会社や管理会社の実績、管理規約、長期修繕計画を確認してください。新しいことと管理が良いことは同じではありません。

新築のメリットが販売価格に見合うかが重要

新築の設備、保証、入居者への訴求力には価値があります。しかし、その価値以上に販売価格が高ければ、投資として利益を得にくくなります。

新築と築浅中古の価格差が500万円あり、家賃差が月5,000円なら、単純に家賃だけで差額を回収するには長い期間が必要です。経費や空室も考慮しなければなりません。

メリットを言葉だけで評価せず、家賃と売却価格へいくら反映されるかを計算してください。価格に見合わなければ中古も比較しましょう。

新築と中古のワンルーム投資はどちらが失敗しにくい?

新築と中古には異なるリスクがあります。分類だけで優劣を決めず、同じ家賃下落率や空室率を使い、購入から売却までの収支を比較してください。

新築ワンルームは価格が高く利回りが低くなりやすい

新築ワンルームは、広告費や新築プレミアムなどによって価格が高くなりやすいです。家賃が中古より少し高くても、価格差が大きければ利回りは低くなります。

利回りが低い物件は、家賃下落や経費増加に耐える余裕がありません。ローンを多く利用すると、購入当初から毎月赤字になる場合があります。

新築の価格を築浅中古と比較し、実質利回りの差を確認してください。新築であることだけを購入理由にしないことが大切です。

中古ワンルームは実際の家賃と運用実績を確認しやすい

中古ワンルームは、過去の家賃、入居率、管理費、修繕履歴を確認しやすいメリットがあります。予測ではなく実際のデータを使って収支を作れます。

同じマンション内に複数の売買事例があれば、適正価格も把握しやすいでしょう。管理組合の議事録から、建物全体の問題を確認することも可能です。

ただし、現在の入居者が相場より高い家賃を支払っている場合があります。退去後の家賃で再計算してください。

中古でも割高な再販売物件には注意が必要

中古物件であっても、買取業者が仕入れて再販売する際に利益やリフォーム費用が上乗せされ、相場より高くなる場合があります。「中古だから割安」とは限りません。

入居者付き物件では室内を確認できず、現在家賃だけで高い価格が設定されるケースもあります。家賃が下がれば利回りも低下するでしょう。

同じマンションの成約事例と第三者査定を確認してください。新築と同様に、販売価格の妥当性を調べる必要があります。

中古は設備故障や大規模修繕の負担を確認する

中古物件では、給湯器やエアコンなどの設備交換が購入後すぐ必要になる可能性があります。建物全体でも、外壁や配管の大規模修繕が近づいている場合があります。

修繕積立金が不足していれば、値上げや一時金の負担が発生するでしょう。購入価格が安くても、修繕費を含めると新築より高くつく可能性があります。

設備の製造年、修繕履歴、積立金残高を確認してください。購入後10年間の修繕費を見込んで比較しましょう。

新築と中古を同じ収支条件で比較する

販売会社ごとの収支表をそのまま比較すると、空室率や経費項目が異なり、正確な判断ができません。新築と中古を比較するときは、同じ条件へ統一してください。

家賃下落率、空室期間、ローン金利、修繕予備費をそろえ、実質利回りと年間キャッシュフローを計算します。新築には家賃下落を大きめに設定し、中古には設備交換費を反映するとよいでしょう。

同じ期間の累計収支を比較してください。物件価格の安さや設備の新しさだけで決めないことが重要です。

購入価格だけでなく売却予想額まで比較する

新築と中古の比較では、保有中の家賃だけでなく、売却時の価格差が重要です。新築は購入直後の価格下落が大きく、中古は築年数の進行による売却難易度が問題になる場合があります。

5年後、10年後のローン残高と査定額をそれぞれ計算してください。売却費用を差し引いた手取り額で比較する必要があります。

入口の価格と出口の価格を同時に確認することで、投資全体の失敗を防ぎやすくなります。

新築ワンルーム投資で失敗しやすい人の特徴

失敗しやすい人には、投資判断を営業担当者へ任せる、現金余力が少ないなどの共通点があります。融資を受けられるかではなく、リスクへ対応できるかを確認してください。

営業担当者へ投資判断を任せてしまう人

営業担当者は物件販売によって利益を得る立場であり、購入者と完全に同じ利害関係ではありません。担当者が親切でも、提案をそのまま受け入れるのは危険です。

販売会社が作成した家賃査定や収支表には、販売に有利な前提が含まれる可能性があります。第三者の査定や管理会社の意見と比較してください。

自分の言葉で収益構造を説明できない物件は購入しないことが基本です。なぜ利益が出るのかを理解してから判断しましょう。

節税や生命保険だけを目的にする人

節税や団信だけを目的にすると、物件価格の高さや現金赤字を見落としやすくなります。税金が減っても、それ以上の現金を失えば資産形成にはなりません。

団信の保障にもローン利息という実質的な負担があります。一般的な保険のほうが少ない費用で必要な保障を得られる場合もあるでしょう。

最初に物件単体の収益性を確認してください。節税と保険は補助的な判断材料として扱う必要があります。

毎月の赤字を長期間負担できない人

毎月赤字になる新築ワンルームでは、給与や貯蓄から不足分を補います。家計に余裕がなければ、家賃下落や設備故障によって返済が難しくなるでしょう。

ボーナスを前提に赤字を補う計画も危険です。転職や勤務先の業績によって、将来同じ収入を得られるとは限りません。

赤字が当初予想の2倍になっても生活できるか確認してください。負担できない場合は借入額や物件価格を下げる必要があります。

生活防衛資金を確保していない人

不動産投資では、空室や設備故障によって突然現金が必要になります。貯蓄の大半を頭金や諸費用へ使うと、緊急時に対応できません。

病気や失業が起きた場合は、生活費とローン返済を同時に負担する必要があります。現金がなければ、不利な価格で売却せざるを得ない可能性があります。

生活用の予備資金と物件運営用の資金を分けて準備してください。購入後に十分な現金が残らない場合は投資を延期しましょう。

自宅購入のための住宅ローンを予定している人

投資用ローンの残高は、自宅購入時の住宅ローン審査で既存借入として考慮される可能性があります。希望する住宅ローン額を借りられなくなる場合もあります。

家賃収入を返済能力としてどの程度評価するかは、金融機関によって異なります。毎月赤字の物件であれば、家計への負担として見られる可能性が高まります。

数年以内に自宅を買う予定がある人は、投資物件を購入する前に住宅ローンの相談をしてください。人生設計の優先順位を確認しましょう。

物件価格や家賃相場を自分で調べない人

販売会社が示す価格や家賃だけを信じると、割高な物件や過大な想定家賃を見抜けません。不動産価格は同じ地域でも、駅距離や階数によって異なります。

複数の売買サイト、賃貸サイト、査定会社を使って調べてください。売出価格だけでなく、可能であれば成約事例を確認することが重要です。

自分で調査する時間を確保できない場合は、独立した専門家へ依頼しましょう。販売会社だけを情報源にしないでください。

契約書や管理規約を確認したくない人

ワンルーム投資は管理会社へ業務を委託できますが、最終的な責任はオーナーにあります。サブリースの減額条項や修繕積立金の増額を知らなかったでは済みません。

売買契約書、重要事項説明書、管理規約、長期修繕計画を読む必要があります。口頭説明と書面が異なれば、原則として書面の内容が重要になります。

書類の確認が難しい場合は、専門家へ相談してください。内容を確認する意思がない人には不動産投資は向きにくいでしょう。

短期間で大きな利益を得たい人

新築ワンルーム投資は、短期売買より長期間の家賃収入とローン返済を通じた運用が中心です。購入直後は含み損を抱えやすく、短期間で利益を得るのは難しい場合があります。

値上がりだけを期待して購入すると、価格が下がった際に大きな損失を抱えます。必要な時にすぐ売却できるとも限りません。

保有期間と期待利益を現実的に設定してください。短期間で資金を使う予定がある人には向かない可能性があります。

出口戦略を考えずに購入する人

ローン完済まで保有する予定でも、転職、病気、家族状況の変化によって途中売却が必要になる可能性があります。売却条件を考えずに購入すると、赤字でも動けません。

売却しやすい物件は、立地や管理状態が良く、購入者が融資を受けやすい価格帯にあります。新築時の人気だけでは判断できません。

5年後、10年後のローン残高と売却価格を確認してください。どの状態になったら売却するかを購入前に決めましょう。

新築ワンルーム投資で失敗しにくい人の特徴

失敗しにくい人は、長期運用に必要な現金を持ち、販売会社以外の情報も確認できます。楽観的な予測ではなく、悪条件でも返済を続けられるかを重視します。

長期的な資産形成を目的にしている人

新築ワンルーム投資は、短期間の値上がりより、長期間の家賃収入と元本返済を活用する投資です。一時的な収支悪化に慌てず、計画を見直せる人に向いています。

ただし、長期保有すれば必ず成功するわけではありません。家賃相場や売却価格が想定より下がれば、長く持つほど赤字が増えることもあります。

毎年収支と査定価格を確認し、保有継続の合理性を判断してください。長期投資と放置は異なります。

空室や修繕に備えた現金を確保できる人

空室中もローン返済や管理費の支払いは続きます。数か月家賃がなくても対応できる現金があれば、焦って不利な価格で売却するリスクを抑えられます。

設備交換や管理組合の一時金に備え、物件専用の予備資金を準備してください。毎月の黒字をすべて生活費へ使わず、修繕用に積み立てることが重要です。

生活防衛資金とは別に管理しましょう。余裕資金で運用することが失敗防止につながります。

複数の物件と不動産会社を比較できる人

一つの会社だけから説明を受けると、その会社の価格や収支が市場の標準に見えてしまいます。複数の新築物件と築浅中古を比較することが必要です。

各社の資料は経費や空室の前提が異なるため、自分で条件を統一してください。比較する過程で、リスクを説明しない会社も見分けやすくなります。

最初に紹介された物件を基準にせず、最低でも数社の提案を確認しましょう。購入しない選択肢も残してください。

悲観的な条件でも収支を計算できる人

失敗しにくい人は、現在家賃を維持するケースだけでなく、家賃下落、空室、金利上昇を含めた条件で計算します。悪条件が重なっても返済可能かを確認します。

最良、標準、悲観の三つのシナリオを作ると、損失の範囲を把握しやすくなります。悲観ケースで生活が破綻する物件は避けるべきです。

予測を当てることより、予測が外れても耐えられることが重要です。余裕のある購入価格と借入額を選びましょう。

税引後のキャッシュフローで判断できる人

表面利回りや節税額だけでなく、税金を支払った後にいくら現金が残るかを確認できる人は、投資の実態を把握しやすくなります。減価償却と現金支出を分けて考える必要があります。

税額は給与所得や控除によって変わるため、販売会社のモデルケースではなく、自分の収入を使って計算してください。売却時の税金も忘れてはいけません。

税務が複雑な場合は税理士へ相談しましょう。税引後でも利益が残るかを確認してください。

購入前から売却条件を決められる人

購入前に売却条件を決めておけば、赤字が拡大する前に判断しやすくなります。ローン残高、売却査定額、家賃、管理費などの基準を設定してください。

例えば、毎月赤字が一定額を超えた場合や、査定額が継続的に下がった場合に売却を検討します。感情ではなく数字を使って判断できるでしょう。

出口戦略は購入後に考えるものではありません。購入時点から売却可能性を確認することが重要です。

新築ワンルーム投資で失敗する物件の見分け方

失敗しやすい物件には、割高な販売価格、過大な想定家賃、不十分な修繕計画などの特徴があります。複数の資料を使い、数字の不自然さを確認してください。

販売価格が周辺の築浅中古物件より大幅に高い

同じ駅、徒歩分数、専有面積に近い築浅中古と比べ、販売価格が大幅に高い物件は注意が必要です。新築の設備や保証だけでは説明できない価格差がある場合があります。

売出価格ではなく、可能であれば過去の成約価格を確認してください。販売会社とは別の不動産会社へ査定を依頼する方法も有効です。

価格差を家賃収入で回収するまでの期間を計算しましょう。説明できない差がある物件は見送ってください。

想定家賃が周辺の募集家賃より高い

販売資料の想定家賃が高いほど、見かけの利回りと収支は良くなります。周辺の同じ広さ、築年数、駅距離の物件と比べ、現実的な家賃か確認してください。

募集家賃どおりに成約するとは限らず、フリーレントや広告料が必要な場合もあります。実質的な入居条件まで調べましょう。

複数の賃貸管理会社から家賃査定を取得してください。最も低い査定家賃でも返済できるかが重要です。

新築家賃を35年間維持する前提になっている

新築時の家賃を35年間維持する前提は、長期収支を過度に楽観的にします。建物の築年数が進み、周辺に新しい物件が増えれば、家賃が下がる可能性があります。

家賃が月5,000円下がるだけでも、年間6万円、10年間で60万円の収入減です。空室期間も加われば影響はさらに大きくなります。

5年ごとに家賃を下げるなど、段階的なシナリオを作ってください。家賃が変わらない計算だけで購入しないようにしましょう。

満室でも年間キャッシュフローが赤字になる

空室や設備故障がなくても年間キャッシュフローが赤字になる物件は、余裕がありません。家賃下落や金利上昇が起きれば、負担は確実に大きくなります。

固定資産税や保険料を除外した月次収支がわずかな黒字でも、年間では赤字になる場合があります。すべての支出を含めて計算してください。

赤字を節税や元本返済で正当化する前に、物件価格が高すぎないか確認しましょう。満室時に一定の黒字が残ることが理想です。

表面利回りしか掲載されていない

表面利回りだけでは、実際の収益性を判断できません。管理費、修繕積立金、固定資産税、管理手数料などが含まれていないためです。

新築ワンルームでは価格が高く、経費を差し引いた実質利回りが大きく下がる可能性があります。空室損失を入れれば、さらに低くなるでしょう。

実質利回りの計算に必要な経費を販売会社へ確認してください。資料を出さない会社は避けるのが安全です。

固定資産税や退去時費用が収支に含まれていない

固定資産税、火災保険、原状回復費、募集広告料などが収支から除外されると、実際より利益が多く見えます。不定期の支出も年間予備費として計上する必要があります。

新築当初は設備故障が少なくても、長期保有では交換費用が発生します。退去がなければ不要という前提も現実的ではありません。

営業資料の経費項目を一つずつ確認してください。含まれていない支出は自分で追加しましょう。

修繕積立金が不自然に低く設定されている

修繕積立金が安いと毎月の収支は良く見えます。しかし、将来の大規模修繕に必要な資金が不足し、値上げや一時金が必要になる可能性があります。

新築時に低く設定し、段階的に増額する計画もあります。初年度の金額だけで35年間を計算するのは適切ではありません。

長期修繕計画に記載された将来額を確認してください。建物規模や設備に対して十分な積立額かを判断しましょう。

総戸数が少なく将来の修繕負担が大きい

総戸数が少ないマンションでは、外壁やエレベーターなどの修繕費を少ない所有者で負担します。1戸あたりの修繕積立金や一時金が高くなる可能性があります。

反対に総戸数が多くても、豪華な共用設備が多ければ維持費が増えます。戸数だけでなく、設備内容とのバランスを確認してください。

長期修繕計画の工事費と戸数を確認しましょう。将来の負担を収支へ反映する必要があります。

駅から遠く単身者の需要が限定されている

ワンルームの主な入居者は単身会社員や学生などです。駅から遠い物件や、主要な通勤・通学先へのアクセスが悪い地域では、入居者募集が難しくなる可能性があります。

駅徒歩分数だけでなく、実際の道のり、夜間の安全性、買い物環境も確認してください。広告上の徒歩分数と体感が異なることがあります。

現地を平日と休日、昼と夜に訪れましょう。単身者が継続的に住みたい地域かを判断してください。

周辺にワンルームマンションの供給が多い

単身者需要がある地域でも、ワンルームマンションの供給が需要を上回れば、家賃競争が起こります。新しい物件が次々完成すると、築年数が進んだ部屋は不利になります。

現在の空室数だけでなく、建築中や計画中の賃貸マンションも確認してください。同じ間取りが多ければ、設備や家賃で差別化する必要があります。

周辺の募集件数と家賃推移を調べましょう。需要があるという説明だけでなく、供給量も確認することが重要です。

売却査定額の提示を販売会社が嫌がる

購入前に第三者へ売却査定を依頼することは、価格の妥当性を確認する有効な方法です。それを強く止める会社は、販売価格と市場価格の差を知られたくない可能性があります。

「新築だから査定できない」といわれても、周辺の築浅中古から概算価格を確認できます。将来価格を断定する必要はなく、現在の市場評価を知ることが目的です。

複数社の査定根拠を比較してください。他社へ相談する時間を与えない会社からの購入は避けましょう。

新築ワンルーム投資の失敗を購入前に数値で判定する方法

新築ワンルーム投資の危険性は、表面利回りでは判断できません。空室、家賃下落、金利上昇、売却費用まで含めた複数の計算が必要です。

表面利回りではなく実質利回りを計算する

年間家賃を物件価格で割る表面利回りからは、物件を維持する経費が分かりません。年間家賃から管理費、修繕積立金、税金、管理手数料を差し引いてください。

購入時諸費用を投資額へ加えれば、より現実的な実質利回りになります。表面利回りより大幅に低くなることもあるでしょう。

複数物件は同じ経費項目で比較してください。空室損失を含めた利回りも計算しましょう。

管理費・修繕積立金・固定資産税を経費に含める

ローン返済と賃貸管理手数料だけで収支を計算すると、実際の負担を把握できません。管理費、修繕積立金、固定資産税、保険料をすべて含めてください。

固定資産税は年払いでも、12か月で割って月次収支へ反映すると分かりやすくなります。修繕積立金は将来の値上げ予定も確認しましょう。

経費をすべて入れても黒字になるかを確認してください。除外しなければ成立しない物件は避けるのが安全です。

年間1~2か月の空室を想定する

入居率100%の計算は最も楽観的なケースです。退去後の原状回復や募集期間を考え、年間1~2か月の空室を反映した収支も作成してください。

空室時には家賃がなくなるだけでなく、募集広告料や清掃費も発生します。フリーレントを設定すれば、実質的な無収入期間はさらに長くなります。

空室を入れて赤字になる場合は、その負担を何年間続けられるか確認しましょう。予備資金も準備してください。

家賃が5%・10%下がった場合を試算する

現在の新築家賃を長期間維持する計算だけでは不十分です。家賃が5%と10%下がった場合の月次・年間収支をそれぞれ確認してください。

家賃が月9万円から8万1,000円へ下がれば、年間収入は10万8,000円減ります。ローン返済額が変わらなければ、そのまま持ち出しが増えます。

周辺の築年数別家賃を参考に、現実的な下落幅を設定しましょう。退去後の相場家賃を使うことが重要です。

ローン金利が1%・2%上昇した場合を試算する

変動金利ローンを利用する場合は、現在より1%と2%高い金利で返済額を計算してください。借入額が大きいほど、利息負担への影響は大きくなります。

ローン商品によって返済額の見直し方法は異なります。返済額がすぐ増えなくても、元本の減り方が遅くなる可能性があります。

金融機関から複数の返済予定表を取得しましょう。金利上昇時にも空室や修繕へ対応できるか確認してください。

設備交換や退去時費用の予備費を計上する

新築当初は設備故障が少なくても、長期保有すれば給湯器やエアコンの交換が必要になります。退去時には清掃、壁紙交換、募集広告などの費用も発生します。

設備の交換費用を保有予定年数で割り、毎年の予備費として計上してください。退去頻度も想定する必要があります。

修繕費ゼロの収支は現実的ではありません。設備故障と空室が同じ年に起きても対応できる資金を確保しましょう。

購入直後の売却査定額を複数社から取得する

購入前に、同じ条件の物件を中古として売る場合の査定額を複数社へ確認してください。販売会社の将来予測ではなく、現在の市場価格を知ることが目的です。

査定額には幅があるため、最も高い金額だけを採用してはいけません。査定根拠と想定売却期間も確認してください。

販売価格と査定額の差が大きい場合は、家賃収入で差額を回収できるか計算しましょう。説明できない価格差がある物件は避けてください。

売却手取り額とローン残高を比較する

査定価格から仲介手数料やローン完済費用などを差し引いた金額が、売却手取り額です。査定価格そのものをローン残高と比較してはいけません。

売却手取り額がローン残高を下回る場合は、不足額を自己資金で補う必要があります。購入直後、5年後、10年後の不足額を確認してください。

売却できる時期を把握することで、将来の資金計画を立てやすくなります。早期売却のリスクを購入前に確認しましょう。

損益分岐となる家賃と入居率を確認する

損益分岐家賃は、ローン返済と経費をすべて賄うために必要な家賃です。現在家賃との差が小さい物件は、少しの下落で赤字になります。

損益分岐入居率も計算してください。年間の収入が支出を上回るために、何%の入居率が必要かを確認します。

入居率100%でなければ赤字になる物件には余裕がありません。現実的な空室を含めても成立する価格で購入しましょう。

5年後・10年後の累計収支を計算する

月々の負担が少なく見えても、5年や10年の累計では大きな金額になります。家賃下落、管理費の増額、空室、設備交換を年ごとに反映してください。

各時点のローン残高と売却手取り予想額も加えます。保有中の収支が赤字でも、売却時に利益が残るかを確認するためです。

購入諸費用から売却費用までのすべてを集計してください。累計収支がマイナスなら、条件の見直しが必要です。

新築ワンルーム投資の収支シミュレーションで確認する項目

収支シミュレーションでは、家賃とローン返済だけでなく、経費や売却費用を含めます。最良・標準・悲観の三つの条件を作り、結果の幅を確認しましょう。

現在家賃ではなく退去後の相場家賃を使う

新築時の入居者が支払う家賃は、新築プレミアムや法人契約によって相場より高い場合があります。長期収支では、退去後に募集できる家賃を使うことが重要です。

同じ駅、広さ、築年数の賃貸募集を確認し、複数の管理会社へ査定を依頼してください。募集家賃だけでなく、成約見込みも聞きましょう。

低い査定家賃を使っても収支が成立するか確認してください。現在家賃だけに依存する計画は危険です。

ローン返済額を元本と利息に分ける

毎月のローン返済額には、元本と利息が含まれます。元本返済は借入残高を減らしますが、所得税の計算上、必要経費にはなりません。

利息は一定の条件で必要経費になりますが、返済とともに金額が変化します。返済額全体を経費と考えると、税額と収支を誤ります。

金融機関の返済予定表を使い、元本と利息を年ごとに分けてください。キャッシュフローと税務計算を別に作成しましょう。

管理費と修繕積立金の値上がりを反映する

管理費と修繕積立金を購入時の金額で固定すると、長期的な負担を過小評価します。長期修繕計画に段階的な増額が記載されている場合は、その金額を使ってください。

計画以上に工事費が上昇する可能性もあります。標準ケースとは別に、追加増額を想定した悲観ケースも作成すると安心です。

5年後や10年後の月次収支を確認しましょう。値上がり後も家計が耐えられるかが重要です。

固定資産税と保険料を月割りで計上する

固定資産税や火災保険料は毎月支払う費用ではありませんが、物件を保有するための支出です。年間金額を12か月で割り、月次収支へ加えてください。

新築建物に関する税負担が一定期間後に変わる場合もあります。購入時の概算額だけでなく、将来の税額を確認する必要があります。

毎月の口座引落額だけで収支を判断しないでください。年単位の支出をすべて反映しましょう。

入居者募集の広告料と原状回復費を入れる

入居者が退去すると、次の入居者を募集するための広告料や仲介費用が必要になる場合があります。室内清掃や壁紙の補修などの原状回復費も発生します。

入居者が長期間住む前提だけでは、実際の運用を把握できません。数年ごとの退去を想定し、費用を年間平均へ変換してください。

管理会社へ過去の平均入居期間や募集費用を確認しましょう。退去時の支出をゼロにしないことが重要です。

所得税の還付を除いた収支も確認する

所得税の還付を月次収支へ加えると、物件本来の赤字が見えにくくなります。最初に税効果を除いたキャッシュフローを確認してください。

還付額は給与所得や税率、減価償却費によって変化します。転職や退職によって効果が小さくなる可能性もあります。

税金が戻らなくても返済できる物件かを判断しましょう。還付は補助的な効果として別項目にしてください。

売却時の仲介手数料と税金を計算する

物件を売却すると、仲介手数料やローン完済に伴う費用などが必要です。譲渡所得が生じれば、所得税や住民税の対象になる可能性があります。

査定価格から売却費用を差し引いた手取り額を使って、投資全体の利益を計算してください。購入価格より安く売っても、税務上の取得費との関係で譲渡所得が生じる場合があります。

売却予定年のローン残高と税金を確認しましょう。税理士へ試算を依頼すると安心です。

最良・標準・悲観の3パターンを作成する

一つの予測だけでは、将来の不確実性へ対応できません。家賃、空室、金利、売却価格について、最良、標準、悲観の三つの条件を作成してください。

悲観ケースでは、家賃10%下落、年間2か月空室、金利2%上昇などを組み合わせます。その状態で生活が破綻するなら、借入額が大きすぎる可能性があります。

最良ケースの利益より、悲観ケースの損失へ耐えられるかを重視しましょう。予測が外れても継続できる計画が重要です。

新築ワンルーム投資で失敗する不動産会社の特徴

危険な会社は、物件のリスクや計算根拠を示さず、契約を急がせる傾向があります。会社の知名度だけでなく、説明内容と勧誘方法を確認してください。

メリットだけを説明してリスクを説明しない

信頼できる会社は、家賃収入や団信だけでなく、空室、家賃下落、金利上昇、売却損についても説明します。質問してもリスクを曖昧にする担当者には注意が必要です。

「都心だから絶対に空室にならない」など、不確実な将来利益を断定する説明は信用できません。国土交通省も投資用マンションの悪質な勧誘へ注意を呼びかけています。

悪い条件のシミュレーションを依頼し、具体的に回答できるか確認してください。

収支シミュレーションの計算根拠を開示しない

想定家賃、空室率、固定資産税、修繕費などの根拠を開示しない収支表は検証できません。数字の出所を質問しても回答しない会社には注意してください。

毎月の収支だけでなく、年間収支と売却時の計算式も必要です。節税額の計算に使った建物価格や税率も確認しましょう。

自分で同じ結果を再現できる資料を求めてください。計算根拠がない物件は購入しない判断が安全です。

周辺の成約価格や家賃相場を見せない

適正価格の物件であれば、周辺相場と比較されても大きな問題はありません。成約事例や家賃相場を見せず、「当社独自物件」とだけ説明する会社には注意が必要です。

非公開物件であっても、周辺の類似物件を調べることはできます。特別な仕入れ方法があることと、価格が割安であることは別です。

販売会社とは異なる会社から価格査定と家賃査定を取得してください。比較を嫌がる会社とは契約を急がないようにしましょう。

節税額だけを強調して現金収支を説明しない

還付見込額だけを大きく示し、毎年の現金赤字を説明しない会社には注意が必要です。節税額より持ち出しが大きければ、資産は減少します。

土地取得に対応する借入金利子など、損益通算できない項目が計算から漏れている可能性もあります。

節税前のキャッシュフローと節税後の金額を分けて提示してもらってください。税理士による確認も有効です。

売却査定を他社へ依頼しないよう求める

購入直後の査定を他社へ依頼することは、販売価格の妥当性を確認する有効な方法です。それを止める会社は、価格差を知られたくない可能性があります。

「査定を依頼すると物件が買えなくなる」などと急がされても、焦る必要はありません。比較する時間を与えない取引は危険です。

少なくとも2~3社へ査定を依頼してください。査定根拠と想定売却期間も確認しましょう。

重要事項説明書や契約書を事前に渡さない

重要事項説明の当日に初めて書類を読むと、内容を十分に理解できない可能性があります。事前に資料を求めても渡さない会社には注意してください。

ローン特約、手付解除、違約金、サブリース、管理契約など、確認すべき項目は多くあります。数時間の説明だけで判断するのは難しいでしょう。

契約書類を事前に受け取り、専門家へ確認してもらってください。不明点が残る状態で署名してはいけません。

長時間の面談や電話で契約を迫る

長時間の面談や電話によって疲れさせ、判断力が低下した状態で契約を求める勧誘には注意してください。帰宅や電話終了を妨げる行為も問題となる可能性があります。

国土交通省は、長時間の電話など私生活や業務の平穏を害する方法で相手を困惑させる勧誘について注意を示しています。

契約しない意思を伝え、面談を終了してください。日時や担当者名を記録しておきましょう。

「今日だけ」と購入を急がせる

「今日だけ値引きする」「今申し込まなければ売れる」といわれても、その場で契約する必要はありません。市場価格や契約条件を確認する時間を奪う営業は危険です。

本当に条件の良い物件でも、理解できない状態で購入すべきではありません。物件を逃すことより、数百万円の含み損を抱えるほうが家計への影響は大きいでしょう。

最低でも資料を持ち帰り、第三者査定を取得してください。即決を条件にする提案は見送りましょう。

断っても何度も営業電話をかけてくる

購入しない意思を伝えた後も電話を続ける会社には注意してください。「検討しません。今後の勧誘も不要です」と明確に伝えることが重要です。

国土交通省は、断った後の継続的な電話や、深夜・早朝の勧誘などについて相談するよう案内しています。

着信日時、電話番号、担当者名、会話内容を記録してください。連絡が止まらない場合は免許行政庁や消費生活センターへ相談しましょう。

宅地建物取引業の免許や行政処分歴を確認できない

不動産の販売や仲介を行う会社は、原則として宅地建物取引業の免許が必要です。公式サイトの会社概要で、国土交通大臣または都道府県知事の免許番号を確認してください。

社名、代表者、所在地が公的な登録情報と一致しない場合は、個人情報や収入資料を提出してはいけません。行政処分歴も判断材料になります。

免許があることは最低限の条件であり、提案物件の優良性を保証するものではありません。物件自体の調査も必要です。

新築ワンルーム投資で失敗しないための対策

失敗を防ぐには、契約を急がず、販売会社以外の情報を集めることが重要です。価格、家賃、管理、ローン、売却価格を別々の会社から確認してください。

面談当日に購入申込書へ署名しない

購入申込書は売買契約書ではない場合もありますが、購入意思を示す重要な書類です。その場の雰囲気や特典を理由に署名してはいけません。

申込金の返還条件やキャンセル時の扱いを確認する必要があります。書類の名称だけで法的効果を判断しないでください。

資料を持ち帰り、価格、家賃、ローン、契約内容を比較しましょう。調査できない物件は見送るのが安全です。

最低でも3社の物件と収支を比較する

複数社を比較すると、販売価格、想定家賃、管理手数料、ローン金利の違いが分かります。一社だけでは、その会社の条件が市場の標準に見えてしまいます。

各社のシミュレーションは前提が異なるため、同じ空室率と家賃下落率へ統一してください。特典額ではなく、リスク説明の具体性も比較しましょう。

最低でも数社の提案を確認してください。比較した結果、どの物件も買わないという判断も正解です。

同じ地域の築浅中古ワンルームと比較する

新築物件の価格が適正か判断するには、同じ地域の築浅中古ワンルームとの比較が有効です。駅距離、専有面積、設備、階数が近い物件を選んでください。

価格差と家賃差を確認し、新築へ多く支払う金額を回収できるか計算します。新築家賃が少し高くても、価格差が大きければ利回りは低くなります。

販売会社が提示した比較物件だけでなく、自分でも調べましょう。中古市場での評価を確認することが重要です。

複数の賃貸管理会社へ家賃査定を依頼する

販売会社と関係する管理会社の家賃査定だけでは、想定家賃が高めに設定される可能性があります。地域の賃貸に詳しい複数の管理会社へ確認してください。

新築時の家賃だけでなく、5年後や退去後の募集家賃を質問します。想定募集期間や必要な広告料も聞いてください。

最も低い査定家賃でも収支が成立するか確認しましょう。高い家賃だけを採用しないことが失敗防止につながります。

販売会社以外へ購入直後の売却査定を依頼する

購入直後の中古査定額を確認すると、新築価格に含まれるプレミアムや販売費用を把握しやすくなります。販売会社とは関係のない複数社へ依頼してください。

査定額から売却費用を差し引き、ローン残高と比較します。購入直後の不足額が大きければ、早期売却リスクも高くなります。

査定は将来価格の保証ではありませんが、現在の市場評価を知る重要な材料です。契約前に確認しましょう。

管理規約・総会議事録・長期修繕計画を確認する

新築マンションでは過去の総会議事録が少ない場合もありますが、管理規約と長期修繕計画は確認できます。賃貸利用の制限や修繕積立金の増額予定を調べてください。

管理会社の業務範囲や管理組合の運営方法も重要です。建物全体の管理状態が将来の入居率と売却価格へ影響します。

室内設備だけでなく、マンション全体の計画を確認してください。資料を出さない場合は理由を聞きましょう。

自己資金を使い切らず予備資金を残す

頭金を多く入れるとローン返済を減らせますが、現金を使い切ると空室や修繕へ対応できません。生活費の予備資金と物件用資金を残す必要があります。

設備故障、退去、管理組合の一時金など、支出が重なることもあります。資金不足で高金利の借入を利用すれば、収支がさらに悪化します。

購入後に十分な現金が残る計画にしてください。頭金と手元資金のバランスが重要です。

金利上昇や家賃下落を含めて試算する

現在の低金利と新築家賃を維持する計算だけで購入してはいけません。金利上昇、家賃下落、空室が同時に発生するケースを試算してください。

悲観ケースで毎月いくらの持ち出しになるかを確認します。その負担を数年間続けられない場合は、借入額が大きすぎます。

最良の利益より、悪条件での損失を重視してください。余裕のある計画が失敗を防ぎます。

不動産を販売しない第三者へ相談する

販売会社から報酬を受け取る相談者には、物件購入を勧める利益相反が生じる可能性があります。不動産を販売しない税理士、弁護士、ファイナンシャルプランナーなどへの相談を検討してください。

ただし、資格があるだけで新築ワンルーム投資に詳しいとは限りません。投資用不動産の契約や税務を扱った経験を確認しましょう。

相談料が必要でも、数百万円の損失を防げる可能性があります。販売資料と契約書を第三者へ見せてください。

購入しない選択肢も含めて検討する

融資審査に通ったり、魅力的な特典が用意されたりしても、物件を購入する義務はありません。条件が合わなければ見送ることが最も有効な失敗対策です。

営業担当者が時間を使ったことに負い目を感じる必要もありません。数千万円の契約では、自分の家計と将来を優先してください。

比較しても利益が見込めない場合は、投資信託や預金など別の方法を検討しましょう。買わない判断も資産防衛です。

新築ワンルーム投資が住宅ローンへ与える影響

投資用ローンを利用すると、自宅購入時の住宅ローン審査へ影響する可能性があります。将来のライフプランを確認し、投資用借入を先に増やしてよいか検討してください。

投資用ローンは自宅購入時の借入として審査される

住宅ローン審査では、申込者の年収だけでなく、既存の借入残高や毎月返済額が確認されます。投資用ローンも借入の一つとして考慮される可能性があります。

投資用ローンの残高が大きいと、希望する住宅ローン額を借りられない場合があります。金融機関によって評価方法は異なります。

自宅購入の予定がある人は、投資物件を買う前に住宅ローンの事前相談をしてください。優先する借入を明確にしましょう。

毎月赤字の物件は返済能力の評価に影響することがある

投資物件から家賃収入があっても、ローン返済や経費を差し引いて赤字なら、家計の負担と評価される可能性があります。給与から毎月補填している金額も確認されるでしょう。

確定申告書に不動産所得の赤字が記載されている場合、金融機関が内容を精査することがあります。節税のための赤字でも、住宅ローン審査で有利になるとは限りません。

自宅購入前には、投資物件の年間収支とローン残高を整理してください。複数の金融機関へ相談しましょう。

家賃収入をどこまで評価するかは金融機関で異なる

家賃収入の全額を返済能力として評価する金融機関ばかりではありません。空室や経費を考慮し、一定割合だけを収入として認める場合があります。

サブリース賃料であっても、将来の減額リスクを考慮される可能性があります。物件の運用実績が短い新築では、評価が慎重になることもあるでしょう。

一つの金融機関の説明だけで判断しないでください。投資用借入が住宅ローンへどう影響するかを事前に確認しましょう。

自宅購入の予定がある人は住宅ローンを先に検討する

数年以内に自宅を購入したい人は、投資用ワンルームより住宅ローンを先に検討する方法があります。自宅は生活に直結し、希望地域や広さによって必要額が決まるためです。

投資用ローンを先に組むと、住宅ローンの借入可能額が下がる可能性があります。投資物件を売却しなければ自宅を購入できない状態になることもあるでしょう。

家族の希望とライフプランを確認してください。投資より自宅購入を優先する判断も必要です。

投資用ローンの借入を隠してはいけない

住宅ローンの申し込みでは、既存の投資用ローンを正確に申告してください。借入を隠したり、家賃収入を不正確に申告したりすると、審査や契約に重大な問題が生じます。

信用情報や提出書類から借入が確認される可能性があります。虚偽申告によって融資が取り消されるリスクも考えられるでしょう。

すべての借入と収入を正しく伝えたうえで、無理のない融資額を相談してください。

契約直後に新築ワンルーム投資の失敗へ気づいた場合

契約直後は、購入申込の撤回、クーリングオフ、手付解除、ローン特約などを利用できる可能性があります。条件と期限が異なるため、書類を集めて早急に専門窓口へ相談してください。

購入申込と売買契約のどちらの段階か確認する

最初に、購入申込書を提出しただけなのか、売買契約書へ署名したのかを確認してください。購入申込は一般に購入意思を示す書類ですが、記載内容や申込金の扱いは個別に異なります。

売買契約前であれば、撤回できる可能性があります。ただし、申込金の返還条件や別の契約を締結していないか確認が必要です。

書類名だけで判断せず、交付された資料をすべて集めてください。販売会社へ連絡する前に専門家へ相談する方法もあります。

売買契約書とローン契約の進行状況を確認する

売買契約を締結済みの場合は、手付金、決済日、引き渡し日、ローン審査の状況を確認してください。契約がどこまで進んでいるかによって、利用できる解除方法が変わります。

売買契約書、重要事項説明書、ローン申込書、領収書を一か所へ集めましょう。契約日と解除期限を時系列で整理してください。

電話での説明だけを信じず、契約条項を確認することが重要です。不明点があれば弁護士などへ書類を見せてください。

クーリングオフを利用できる条件を確認する

宅地建物取引業者が売主となり、事務所等以外の場所で契約した場合は、一定の条件でクーリングオフを利用できる可能性があります。すべての新築ワンルーム契約が対象になるわけではありません。

一般に、クーリングオフできる旨を告知された日から8日を経過した場合や、物件の引き渡しを受けて代金を全額支払った場合などは利用できないとされています。契約場所や自宅を指定した経緯でも判断が変わります。

期限が短いため、利用できる可能性があれば直ちに消費生活センターや弁護士へ相談してください。

手付解除が可能な期限と費用を確認する

クーリングオフが利用できなくても、相手方が契約の履行に着手する前なら、手付解除が可能な場合があります。買主は支払った手付金を放棄して解除するのが一般的です。

ただし、履行の着手に該当するか、契約書に解除期限があるかによって結論が変わります。手付金以外の違約金が問題になるケースもあります。

販売会社から解除できないといわれても、その説明だけで諦めないでください。契約書と進行状況を専門家へ確認してもらいましょう。

ローン特約による解除条件を確認する

売買契約にローン特約がある場合、予定した融資が承認されなければ、一定の条件で契約を解除できる可能性があります。適用されると手付金が返還される契約もあります。

自分の意思でローン手続きを中断した場合や、虚偽申告によって否決された場合は、特約を利用できない可能性があります。金融機関や融資額が契約書の条件と一致しているかも確認してください。

ローン特約の期限を過ぎる前に審査状況を確認しましょう。意図的に審査へ落ちようとせず、正しい方法を専門家へ相談してください。

営業資料・メール・通話記録を保存する

「必ず儲かる」「家賃は下がらない」などの説明を受けていた場合は、営業資料、メール、メッセージ、録音を保存してください。契約解除や相談時の重要な資料になる可能性があります。

面談日時、場所、担当者名、具体的な発言を時系列で書き出します。ウェブ広告やキャンペーンページもスクリーンショットで残しましょう。

資料を改変せず、元の状態で保管してください。今後の連絡はメールなど記録が残る方法を利用すると安心です。

消費生活センターや免許行政庁へ相談する

強引な勧誘や説明不足があった場合は、地域の消費生活センターへ相談できます。宅地建物取引業法上の問題が疑われる場合は、会社の免許を所管する行政庁への相談も検討してください。

国土交通省は、断った後の継続勧誘や長時間の電話、脅迫的な発言などを受けた場合、日時や会社名、具体的なやり取りを記録するよう案内しています。

相談しただけで契約が自動的に解除されるわけではありません。期限のある手続きは弁護士への相談も並行して進めましょう。

自己判断で契約を放置せず弁護士へ相談する

契約解除を希望しても、連絡せず放置すると決済日や違約金の問題が進む可能性があります。一方、自己判断で一方的な通知を行うと、不利になることもあります。

不動産取引に詳しい弁護士へ、契約書と営業資料を見せる方法が有効です。自治体の法律相談や法的支援制度を利用できる場合もあります。

契約から時間が経つほど選択肢が減る可能性があります。失敗に気づいた時点で早く行動してください。

購入済みの新築ワンルーム投資で失敗したと感じた場合

購入済みの物件で赤字が続いても、すぐ売却することだけが正解ではありません。現在の収支と売却手取り額を整理し、保有継続と売却の総負担を比較しましょう。

実際の年間キャッシュフローを計算する

最初に、通帳や明細を使って1年間の実際の収入と支出を集計してください。家賃、ローン返済、管理費、修繕積立金、税金、保険、修繕費を含めます。

所得税の還付とローン元本返済は別項目にします。営業会社が作った当初シミュレーションではなく、実績を使うことが重要です。

赤字の原因を家賃、金利、固定費、修繕へ分けてください。改善できる項目と改善できない項目を整理しましょう。

当初シミュレーションと実績の差を確認する

購入時に受け取った収支表と、実際の年間収支を比較してください。家賃、管理費、税金、ローン金利など、どの項目で差が生じたかを確認します。

固定資産税や退去費用が当初資料に含まれていなければ、シミュレーション自体が不十分だった可能性があります。説明内容と実績の差も記録しましょう。

今後の計画は実績を基準に作り直してください。購入時の楽観的な数字を使い続けないことが大切です。

現在の家賃が周辺相場と合っているか確認する

現在家賃が相場より低ければ、退去後や契約更新時に適正化できる可能性があります。一方、相場より高い場合は、次の入居者募集で家賃が下がるリスクがあります。

複数の賃貸サイトと管理会社の査定を利用してください。現在の入居者が退去した場合の募集家賃と空室期間を確認します。

家賃の値上げを前提にせず、相場家賃で将来収支を作り直しましょう。入居者との契約条件にも注意が必要です。

賃貸管理手数料や管理方法を見直す

賃貸管理手数料が高い場合は、他社の管理プランと比較してください。手数料を下げることで、毎月の収支を改善できる可能性があります。

ただし、料金だけで管理会社を変更すると、入居者対応や募集力が低下することがあります。解約条件や引継ぎ費用も確認しましょう。

手数料、サービス、入居率を総合的に比較してください。収支改善額が変更費用を上回るかを計算しましょう。

サブリースと一般管理の収支を比較する

現在のサブリース賃料が相場より低い場合は、一般管理へ変更することで手取りが増える可能性があります。一方、空室と募集費用はオーナーが負担します。

契約解除の予告期間、違約金、入居者との契約関係を確認してください。解除後すぐに高い家賃で入居者が決まるとは限りません。

一般管理で空室を含めた年間収支を作り、現在のサブリース手取りと比較しましょう。複数の管理会社から査定を取得してください。

ローンの借り換えや繰上返済を検討する

ローン金利が高い場合は、借り換えによって毎月返済や総支払利息を減らせる可能性があります。ただし、事務手数料や登記費用などの諸費用が必要です。

繰上返済も利息負担を減らせますが、手元資金を使いすぎると空室や修繕へ対応できません。売却時の不足額を減らす目的で利用する方法もあります。

複数の返済案を金融機関へ依頼してください。現金余力を残し、総負担が本当に減る方法を選びましょう。

複数の売却会社から査定を取得する

売却を決めていなくても、現在の市場価値を知るために複数社から査定を取得してください。ローン残高との比較により、売却可能な状態かを確認できます。

買取査定は短期間で売却しやすい一方、仲介より安くなる傾向があります。高い仲介査定も、その価格で確実に売れる保証ではありません。

査定根拠、想定売却期間、手数料を比較してください。購入した会社だけに相談しないことが重要です。

ローン残高と売却手取り額を比較する

査定価格から仲介手数料、ローン完済費用、税金などを差し引き、売却手取り額を計算します。査定価格だけをローン残高と比較してはいけません。

手取り額がローン残高を下回る場合は、不足額を自己資金で補えるか確認してください。不足額を用意できなければ、通常の売却を完了できない可能性があります。

現在の不足額と、数年後の予想不足額を比較しましょう。保有すれば必ず差が縮まるとは限りません。

保有継続と早期売却の総負担を比較する

早期売却に自己資金が必要でも、赤字物件を長期間保有するより損失を小さくできる場合があります。現在の不足額だけを見て、売却を避けるのは適切とは限りません。

保有継続では、今後の赤字、修繕費、価格下落を見込みます。売却では、不足額、仲介手数料、税金を計算してください。

5年後、10年後の総負担を比較しましょう。過去の支出ではなく、今後発生する損失を基準に判断することが重要です。

安い買取価格を提示されても即決しない

赤字物件の相談後、すぐに買取を提案されることがあります。買取は早く現金化できる一方、市場価格より安い金額になりやすい方法です。

「今売らないとさらに下がる」と急がされても、その場で契約してはいけません。仲介と買取の手取り額、期間、確実性を比較してください。

複数社の査定を取得し、価格差の理由を確認しましょう。サブリースや違約金の条件も調べる必要があります。

新築ワンルーム投資を保有するか売却するかの判断基準

保有か売却かは、購入時に支払った金額ではなく、これから発生する収支で判断します。売却費用と将来の赤字を比較し、総損失が小さい方法を選びましょう。

今後も毎月の赤字が拡大する可能性がある

家賃が下がり、管理費やローン金利が上がる見込みなら、毎月の赤字が拡大する可能性があります。現在の負担だけでなく、数年後の収支を予測してください。

家賃や管理方法を見直しても改善できず、家計を圧迫している場合は売却を検討する理由になります。節税だけを理由に保有を続けるのは危険です。

売却時の不足額と今後の累計赤字を比較しましょう。より損失が少ない方法を選んでください。

家賃相場が継続的に下がっている

一時的な空室ではなく、周辺全体の家賃が継続して下がっている場合は、物件の収益力が長期的に低下している可能性があります。新規供給や地域人口の変化を確認してください。

設備更新や家賃調整で競争力を回復できるかを管理会社へ相談します。費用をかけても改善が見込めなければ、売却を検討する余地があります。

現在の入居者がいる間だけでなく、退去後の募集条件で判断してください。

修繕積立金の大幅な値上げが予定されている

長期修繕計画や総会資料で大幅な積立金増額が予定されている場合は、将来収支を更新してください。現在の月次シミュレーションは使えなくなります。

値上げは建物を維持するために必要な場合がありますが、投資収益を圧迫します。修繕による資産価値維持の効果と、負担増を比較しましょう。

増額前に売却すれば必ず有利とは限りません。査定価格への影響も確認してください。

サブリースの保証賃料が減額されている

保証賃料が減額され、ローン返済との差が大きくなっている場合は、契約内容と今後の見直し予定を確認してください。さらなる減額があると赤字が拡大します。

一般管理への変更や売却を検討する場合も、サブリースの解約条件が影響します。違約金や解約予告期間を確認しましょう。

現在の保証賃料だけでなく、相場家賃と一般管理の収支を比較してください。契約を維持する価値があるか判断しましょう。

売却代金だけでローンを完済できる

売却手取り額がローン残高を上回っていれば、追加の自己資金を使わずに売却できる可能性があります。赤字運用を終了させやすい時期と考えられます。

ただし、ローンを完済できるだけで投資全体が黒字とは限りません。購入諸費用や過去の持ち出しも含めて確認してください。

税金と売却費用を差し引いた最終手取り額を計算しましょう。保有継続との比較が必要です。

自己資金を入れて売却するほうが総負担を減らせる

売却時に自己資金が必要でも、今後の累計赤字が不足額を上回るなら、早期売却が合理的な場合があります。過去の損失を取り戻そうとして保有期間を延ばすと、負担が増える可能性があります。

例えば売却不足額が200万円でも、今後10年間の赤字と修繕費が300万円なら、早く売るほうが総負担を抑えられる可能性があります。

売却後に生活資金が不足しないかも確認してください。家計全体を含めて専門家へ相談しましょう。

保有目的と現在の運用状況が一致していない

老後資金を増やす目的で購入したのに、毎月の赤字で現在の貯蓄を取り崩しているなら、目的と運用状況が矛盾しています。団信目的でも、別の保険のほうが効率的な場合があります。

購入時の目的を改めて書き出し、現在の物件が役立っているか確認してください。収入や家族状況が変われば、当初計画を変更しても問題ありません。

一度購入したという理由だけで持ち続けないことが重要です。現在から将来の利益を基準に判断しましょう。

税金と売却費用を含めた手取り額で判断する

売却価格が購入価格を下回っていても、税務上の譲渡所得が生じる場合があります。建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算するためです。

仲介手数料や売却に直接必要な費用も、手取り額へ影響します。所有期間によって税率の区分が変わる可能性もあります。

査定価格だけで判断せず、税金と費用を差し引いた金額を確認してください。税理士への相談が有効です。

新築ワンルーム投資以外の選択肢

資産形成の方法は新築ワンルーム投資だけではありません。投資目的、資金、許容できる損失、管理の手間を比較し、自分に合う方法を選びましょう。

中古ワンルームマンション投資と比較する

中古ワンルームは、新築より物件価格を抑えやすく、実際の家賃や管理実績を確認できるメリットがあります。購入直後の価格差も新築より小さい場合があります。

一方、設備故障や大規模修繕、旧耐震基準などのリスクがあります。中古だから必ず割安とは限りません。

同じ空室率と家賃下落率で、新築と中古の累計収支を比較してください。売却価格まで含めて判断しましょう。

NISAを使った投資信託と比較する

投資信託は少額から始めやすく、複数の資産や地域へ分散できる商品があります。NISAの対象商品であれば、一定の投資による利益を非課税で受け取れる制度を活用できます。

価格変動があり、元本が保証されるわけではありません。一方、不動産のような長期ローンや入居者管理は必要ありません。

金融庁も資産形成では長期・積立・分散の考え方を案内しています。流動性と管理負担を新築ワンルーム投資と比較してください。

上場REITと比較する

上場REITは、複数の不動産から得られる賃料収入などをもとに分配を目指す金融商品です。証券市場で売買でき、実物不動産より少額で投資できます。

一つのワンルームへ資産を集中せず、複数の物件や用途へ分散できる商品があります。一方、市場価格や分配金は変動します。

自分で物件を所有する必要性が低い人は、REITも比較してください。流動性と借入の有無が大きな違いです。

不動産クラウドファンディングと比較する

不動産クラウドファンディングは、複数の投資家が資金を出し、不動産事業の収益分配を目指す仕組みです。実物の新築ワンルームより少額で参加できるサービスがあります。

運用を事業者へ任せられる一方、途中解約できない商品や元本割れのリスクがあります。事業者の信用リスクも確認しなければなりません。

ローンを利用せず不動産へ投資したい人の比較対象になります。利回りだけでなく情報開示と運用期間を確認してください。

一棟アパート投資と比較する

一棟アパートは購入金額が大きくなりますが、複数の部屋から家賃を得られるため、1室の空室で収入がゼロになるリスクを抑えられます。土地を所有できる場合もあります。

一方、建物全体の修繕や管理を負担し、必要な自己資金や借入額も大きくなります。災害や地域需要の影響を一棟全体で受けます。

ワンルームより安全とは限りません。資金規模、管理能力、立地、出口戦略を比較してください。

現金預金や既存ローンの返済を優先する

生活防衛資金が少ない人は、投資より現金預金を増やすことが重要です。高い金利の借入がある場合は、先に返済することで確実に利息負担を減らせます。

新築ワンルーム投資では空室や修繕時に現金が必要です。資産の多くを換金しにくい不動産へ移すと、家計の安全性が下がる可能性があります。

期待利益だけでなく、現在の負債と現金余力を確認してください。投資を始めないことも合理的な判断です。

投資目的と運用期間に合う方法を選ぶ

老後資金、住宅購入資金、短期的な支出など、目的によって適した運用方法は異なります。数年以内に使う資金を、長期ローンの不動産へ投入するのは適切でない場合があります。

毎月いくら投資でき、いつ資金が必要になり、どこまで損失を許容できるかを整理してください。その後で不動産、投資信託、預金などを比較します。

商品を先に選ぶのではなく、目的から選択肢を絞りましょう。新築ワンルームを選ばない結論も正解です。

新築ワンルーム投資の失敗に関するよくある質問

最後に、新築ワンルーム投資を検討する人や、すでに購入した人から寄せられやすい疑問へ回答します。個別の契約や税務は専門家へ確認してください。

新築ワンルーム投資は必ず失敗する?

新築ワンルーム投資が必ず失敗するわけではありません。適正価格で購入し、安定した賃貸需要があり、経費を含めても収支が成立すれば利益を得られる可能性があります。

一方、周辺相場より高い物件や満室でも赤字になる物件は失敗しやすくなります。新築という理由だけで安全性を判断できません。

購入価格、相場家賃、年間収支、売却予想額を物件ごとに確認してください。

新築ワンルーム投資で成功している人はいる?

適正価格で購入し、長期間安定して運用している人はいます。購入時期や地域、ローン条件によっては、家賃収入と売却益の両方を得られる場合があります。

ただし、成功例の前提はそれぞれ異なります。低い価格で購入した人や、自己資金を多く入れた人の結果をそのまま再現できるとは限りません。

他人の成功例ではなく、現在購入できる物件の数字を確認してください。

毎月1万円の赤字なら失敗ではない?

毎月1万円を無理なく負担でき、ローン元本の減少と売却価格を含めて利益が残るなら、直ちに失敗とはいえません。しかし、赤字が将来も1万円のままとは限りません。

家賃下落、管理費増額、金利上昇によって負担が2万円や3万円へ増える可能性があります。設備交換費を含めれば、年間負担も大きくなります。

10年間の累計持ち出し額と売却手取り額を計算してください。負担できることと投資として得であることは別です。

新築ワンルームは買った瞬間に価値が下がる?

すべての物件が同じ割合で下がるわけではありませんが、購入後に中古市場で評価されると、新築販売価格より査定額が低くなる場合があります。販売費や新築プレミアムが中古価格へ反映されにくいためです。

立地や市況によっては価格が維持・上昇する可能性もありますが、値上がりを前提にするのは危険です。

購入前に第三者査定を取得し、販売価格との差を確認してください。現在の市場評価を知ることが重要です。

節税目的で購入してもよい?

節税だけを目的に新築ワンルームを購入するのはおすすめできません。税金が減っても、それ以上の現金赤字や売却損が発生すれば資産は減ります。

損益通算には対象外となる赤字があり、減価償却費やローン利息も変化します。購入初年度の還付額が長期間続くとは限りません。

まず物件単体の収益性を確認してください。節税は副次的な効果として考えましょう。

サブリースがあれば空室でも安心?

サブリースでは、契約条件に従い、空室時にも一定の賃料を受け取れる場合があります。しかし、保証賃料の減額、免責期間、解約条件などのリスクがあります。

修繕費や原状回復費まで保証されるとは限りません。サブリース会社の経営状況によっても影響を受けます。

保証という言葉ではなく、契約書の具体的な条件を確認してください。一般管理の収支とも比較しましょう。

新築と中古はどちらが失敗しにくい?

新築は価格が高く利回りが低くなりやすい一方、設備が新しく当初の修繕リスクを抑えやすいです。中古は実績を確認しやすいものの、設備故障や管理状態に注意が必要です。

新築か中古かだけで失敗の可能性は決まりません。割高な中古物件もあり、管理状態の悪い新築もあります。

同じ空室率や家賃下落率で、購入から売却までの累計収支を比較してください。

会社員の新築ワンルーム投資は住宅ローンへ影響する?

投資用ローンの残高と毎月返済額は、自宅用の住宅ローン審査へ影響する可能性があります。金融機関は既存借入と不動産所得を確認します。

家賃収入をどの程度評価するかは金融機関によって異なります。赤字物件を保有している場合、希望する住宅ローン額を借りられない可能性があります。

自宅購入の予定がある人は、投資物件を購入する前に住宅ローンを相談してください。

購入後すぐに売却できる?

契約上売却できる状態でも、売却手取り額でローンを完済できなければ、通常の売却を完了できない可能性があります。購入直後は中古査定額が低くなりやすい点に注意が必要です。

査定価格から売却費用を差し引き、ローン残高と比較してください。不足額があれば自己資金を用意する必要があります。

すぐ売れるかは立地、価格、融資の付きやすさでも変わります。購入前の出口確認が重要です。

売却してローンが残る場合はどうする?

売却手取り額がローン残高を下回る場合は、原則として不足額を自己資金で補う必要があります。不足額を用意できない場合は、金融機関との調整が必要になる可能性があります。

安易に追加借入をすると、負担を別の借金へ移すだけになる場合があります。保有継続と売却の総負担を比較してください。

複数社の査定と金融機関への相談を行いましょう。状況が深刻な場合は弁護士や専門家へ早めに相談してください。

契約後でもキャンセルできる?

契約後でも、クーリングオフ、手付解除、ローン特約などにより解除できる可能性があります。ただし、売主、契約場所、経過日数、履行状況によって条件は異なります。

クーリングオフには短い期限があり、すべての投資用マンション契約へ適用されるわけではありません。

解除を希望する場合は、契約書一式を準備し、直ちに消費生活センターや弁護士へ相談してください。

しつこい営業電話を止める方法はある?

「契約しません。今後の電話や訪問による勧誘も不要です」と明確に伝えてください。曖昧な返答では、検討中と判断される可能性があります。

断った後も連絡が続く場合は、日時、電話番号、会社名、担当者名、会話内容を記録します。国土交通省も悪質な勧誘について免許行政庁への相談を案内しています。

会社の相談窓口や消費生活センターへ連絡してください。脅迫や押しかけがある場合は警察への相談も検討しましょう。

まとめ|新築ワンルーム投資の失敗は購入価格・収支・売却価格の確認で防ごう

新築ワンルーム投資は、すべての人が失敗する投資ではありません。しかし、販売価格に含まれる新築プレミアムや営業費を確認せず、節税や家賃保証だけを信じて購入すると、毎月の赤字や売却損につながる可能性があります。

購入前には、販売価格を周辺の築浅中古相場と比較してください。新築時の家賃ではなく、退去後の相場家賃を使い、管理費、修繕積立金、固定資産税、空室、設備交換を含む年間収支を計算することが重要です。

また、販売会社以外の不動産会社へ購入直後の売却査定を依頼し、売却手取り額とローン残高を比較しましょう。毎月の赤字が小さくても、売却時に数百万円の不足が生じるなら、資産形成にならない可能性があります。

営業担当者から「今日だけ」「必ず節税になる」と説明されても、面談当日に契約する必要はありません。複数の会社と物件を比較し、重要事項説明書や契約書を事前に確認してください。

すでに購入して赤字が続いている場合は、実際の年間キャッシュフローを計算し、複数社から売却査定を取得します。保有継続と早期売却の総負担を比較し、過去の支出ではなく、これから発生する損失を基準に判断しましょう。

新築ワンルーム投資の失敗を防ぐために最も重要なのは、営業トークではなく、購入価格・年間収支・売却価格の三つを数字で確認することです。