不動産投資をすると、減価償却費を使って節税ができるということをご存じですか?

不動産投資の節税とは、建物の減価償却費をうまく利用することで、実際には支出(キャッシュアウト)しない不動産所得の赤字を出して、所得税や住民税を抑える方法です。しかし、通常の不動産投資と節税目的の不動産投資は大きく異なります。

通常の不動産投資でも1年目は登記費用や不動産取得税、ローン手数料など実際に支出する費用があるため赤字が出ますが、2年目以降は経営が順調であれば不動産所得は黒字となり、不動産投資をする前よりも税負担が大きくなる場合があります。

そこで、この記事では2年目以降も節税効果を得られる「節税目的の不動産投資」の仕組みを紹介します。仕組みを知ることでうまく税負担を抑えられるため、税負担に悩んでいる人はぜひ参考にしてください。

不動産投資の減価償却費で節税ができる仕組みや理由とは?

不動産投資の減価償却費で節税ができる仕組みや理由を理解していきましょう。

不動産投資の減価償却費で節税ができる仕組み(理由)

- 建物の減価償却費で不動産所得の赤字を出せる

- 損益通算によって不動産所得の赤字分だけ総所得を抑えられる

- 毎年の節税額と物件売却時の譲渡税との差が節税額となる

※あくまでもイメージであり、図中の数字は仮の値となっています。

※また、土地の取得に要した負債利子相当部分は損益通算の対象外であり、国外中古建物において耐用年数を簡便法により計算した減価償却費相当部分は必要経費に算入できないなどの特例があります。

理由①建物の減価償却費で不動産所得の赤字を出せる

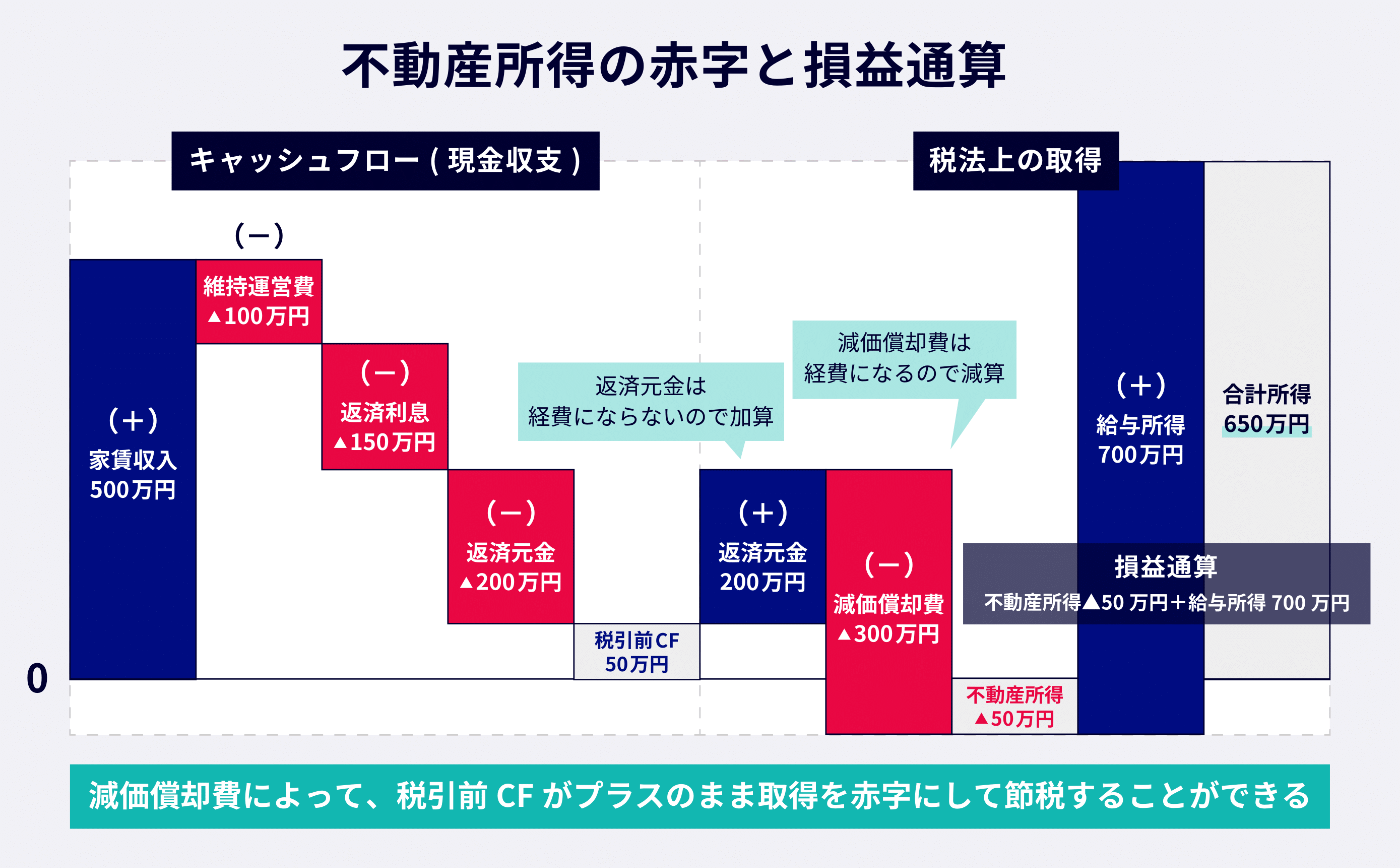

不動産投資で節税ができる大きなポイントは、建物の減価償却費で不動産所得の赤字を出せるという点です。減価償却とは、資産(建物)の取得価額を耐用年数にわたって帳簿上の価額(簿価)を減らし、その簿価減少分を毎年減価償却費として必要経費にしていく作業を指します。

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。この使用可能期間に当たるものとして法定耐用年数が財務省令の別表に定められています。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

減価償却費は、実際には支出をしないのにも関わらず、税金の計算上は経費にできるため、税金を抑える効果がある特殊な費用です。減価償却費を大きく取ることによって、キャッシュフローがプラスのまま不動産所得を赤字にすることができます。

理由②損益通算によって不動産所得の赤字分だけ総所得を抑えられる

不動産所得の赤字と給与所得がある場合、その損益を通算できます。

例えば、不動産所得が200万円の赤字で給与所得が1,000万円の場合、合計所得は800万円です。

所得税や住民税は、基礎控除や社会保険料控除なども考慮して計算しますが、課税所得が200万円減り、適用税率が最大23%とすると、住民税率10%と合わせて約66万円(課税所得低減分200万円×適用税率最大33%)の節税効果が期待できます(概算)。

土地分の支払利息は損益通算はできない

損益通算を考える際に特に注意したいことが、土地分の利息は損益通算の対象外となる点です。

ただし、不動産所得の金額の損失のうち、次に掲げる損失の金額は損益通算の対象となりません。

1 別荘等のように主として趣味、娯楽、保養または鑑賞の目的で所有する不動産の貸付けに係るもの

2 不動産所得の金額の計算上必要経費に算入した土地等を取得するために要した負債の利子に相当する部分の金額

引用元:国税庁「No.1391 不動産所得が赤字のときの他の所得との通算」

そのため、例えば土地は自己資金で取得したり、土地と建物を1つの売買契約(譲渡契約)で購入する場合は建物の価格割合を増やしたりするなどの対応が望まれます。

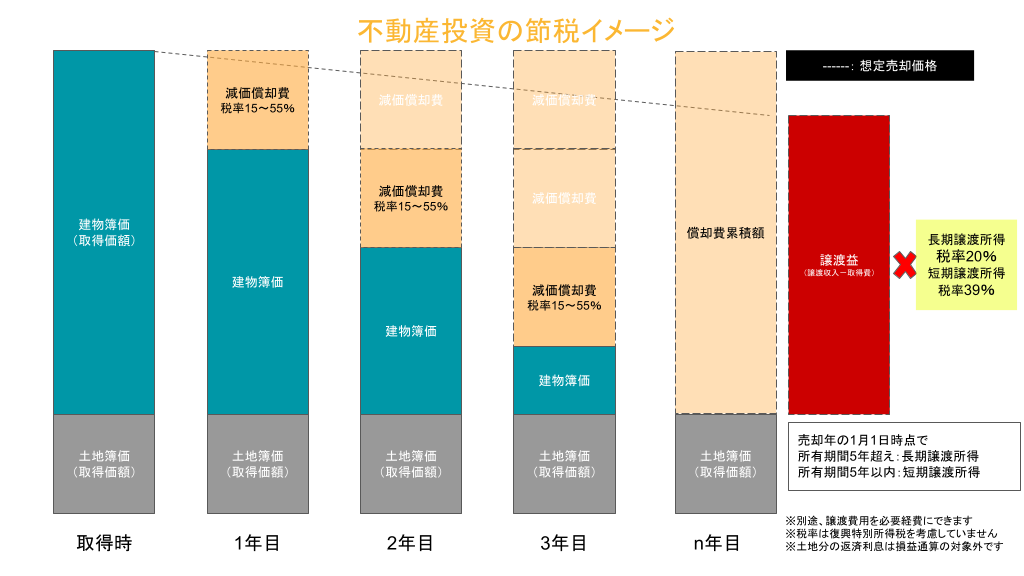

理由③毎年の節税額と物件売却時の譲渡税との差が節税額となる

減価償却費によって毎年節税できることがありますが、減価償却費を経費にした分だけ物件売却時の税金も増えてしまいます。

節税目的の不動産投資における節税効果は、さまざまな要素を考慮する必要があるものの、あくまでも目安として示せば「保有期間の節税額-譲渡税額」です。

「保有期間の節税額」に影響する所得税の税率が高い高所得者ほど、節税効果を高めることが可能です。物件売却時に生じることがある「分離譲渡所得」にかかる税金(以下、譲渡税とします)について解説していきます。

土地や建物の譲渡所得の計算方法給与所得や不動産所得は総合課税の対象ですが、土地や建物を売ったときの譲渡所得は申告分離課税の対象です。申告分離課税を簡単に説明すると、基本的に超過累進税率ではなく比例税率で税金を計算する方法だといえます。

土地や建物の譲渡所得は次のとおり計算され、特に重要なポイントは「取得費」です。大まかに、ここでいう取得費は簿価(取得価額-減価償却費の累積額)です。

土地や建物の譲渡所得の計算方法

譲渡収入金額-必要経費(取得費+譲渡費用)=課税譲渡所得金額

つまり、これまで減価償却費で不動産所得の経費にした分だけ、売却時に必要経費にできません。仮に3,000万円で取得した建物を1,000万円で売却したとき、見かけ上は 値下がりによる損失ですが、簿価が1円なら約1,000万円が譲渡益(譲渡所得)として認識されてしまいます。

土地や建物の譲渡所得の税率

土地や建物の譲渡所得の税率

申告分離課税である土地や建物の譲渡所得は、超過累進税率が適用されないと紹介しました。具体的には、住民税の税率とあわせて次のとおりです(復興特別所得税は未考慮)。

土地や建物の譲渡所得の税率

- 短期譲渡所得(売却年1月1日時点で所有期間5年以下):税率39%

- 長期譲渡所得(売却年1月1日時点で所有期間5年超え):税率20%

「自分にとって効率のいい投資って何かな?」とお悩みの方は、投資を始める上で重要なポイントを、まずは押さえておくことが大切です。それは、自分がどのような「投資タイプ」なのかを事前に把握しておくことです。 MIRAPの投資診断ではLINEでカンタンに「投資タイプ」を知ることができます。あなたは一体 なにタイプでしょう?

不動産投資の減価償却を活用した節税効果を高めるためのコツ

節税目的の不動産投資において、節税効果を高めるためのコツをそれぞれ紹介していきます。

節税効果を高めるためのコツ

- 常識の範囲内で購入価格に対する建物価格の割合を高める

- 築古木造などの物件を選んで建物の耐用年数は短くする

- 築古物件を購入する場合は修繕リスクを考慮しておく

- 設備は建物と分けて減価償却する

- 目安として6年目以降に売却して譲渡税を抑える

コツ①常識の範囲内で購入価格に対する建物価格の割合を高める

節税効果を高めるためには、土地と建物を1つの契約で購入するとき、土地よりも建物の価格割合を高める必要があります。その理由は次のとおりです。

建物の価格割合を高める理由

- 減価償却費(必要経費)を大きく取って赤字を出すため

- 損益通算対象外となる土地分の利息を抑えるため

- デッドクロスが生じる時期を遅らせるため

理由の1つに挙げているデッドクロスとは、減価償却費よりも借入金の元金返済額が大きくなってしまう状態です。デッドクロスが生じると、税引前の現金収支(税引前CF)よりも不動産所得が高くなり、税引き後CFが悪化してしまいます。

そこで建物の価格割合を増やすと減価償却費の額が上がり、上図でいうデッドクロスのラインが上がることから、デッドクロスの発生時期を遅らせることが可能です。

一方で、売主が消費税の課税事業者なら建物分の価格が課税売上となり、消費税の納付税額が高くなることがあります。買主と売主は利益相反関係が生じることもあるため、常識の範囲内で交渉することが必要です。

コツ②築古木造などの物件を選んで建物の耐用年数は短くする

建物の取得価額(簿価)は、耐用年数にわたって簿価が1円になるまで償却します。つまり、減価償却費を大きく取るためには建物の取得価額を増やす(前述のとおり)か、耐用年数を短くしなければなりません。

建物の取得価額を増やすために建物の価格割合を高めることは先ほど紹介しました。耐用年数を短くするためには、例えば築年数22年を超えた築古の木造物件(4年)を選定します。

| 建物の構造 | 法定耐用年数(償却率) | 法定耐用年数を過ぎた場合(償却率) | |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造(SRC造) | 47年(2.2%) | 9年(11.2%) | |

| 鉄筋コンクリート造(RC造) | 47年(2.2%) | 9年(11.2%) | |

| 鉄骨造(S造) | 骨格材肉厚4mm超え | 34年(3.0%) | 6年(16.7%) |

| 骨格材肉厚3mm超え4mm以下 | 27年(3.8%) | 5年(20.0%) | |

| 骨格材肉厚3mm以下 | 19年(5.3%) | 3年(33.4%) | |

| 木造(W造) | 22年(4.6%) | 4年(25.0%) | |

参照:e-Gov法令検索「減価償却資産の耐用年数等に関する省令」

コツ③築古物件を購入する場合は修繕リスクを考慮しておく

築古物件は節税に効果的である一方、比較的多額の修繕費が発生する可能性があることに注意しておかなければなりません。

節税効果よりもキャッシュフローの悪化が大きくなってしまわないよう、物件選びは慎重に行いましょう。

コツ④設備は建物と分けて減価償却する

建物本体と、エアコン(空調設備)や水回り(給排水設備)などの附属設備は、それぞれ分けて償却することができます。

例えば、空調設備や給排水設備の法定耐用年数は15年と建物本体より短いため、早めに多くの減価償却費を取る(節税する)ことが可能です。

ただし、分けて固定資産台帳に計上するためには、見積もりなどを詳細に作ってもらわなければならないなどの手間や難しさがあります。この点も把握しておきましょう。

コツ⑤目安として6年目以降に売却して譲渡税を抑える

短期譲渡所得は税率39%、長期譲渡所得では税率20%と税率が約2倍も変わります。短期か長期かの区別は、「取得した年から6年以後に売れば長期譲渡所得」と覚えておくと良いでしょう。

ただし、6年目以後に売れば譲渡税が安くなると認識するのは正しくありません。購入額と売却額が同じだとすれば、年を経るごとに減価償却によって簿価が下がり、譲渡益が増えてしまいます。

不動産投資の減価償却費は確定申告でどのように計算する?

減価償却費は、建物の取得価額に定額法償却率を掛けて計算します。例えば、築古で法定耐用年数を過ぎた木造建物は耐用年数が4年となり、償却率は25.0%です。

木造建物の取得価額が1,000万円なら、償却率25.0%を掛けて減価償却費は250万円と計算できます。なお、例えば12月に取得した場合は1ヶ月分の減価償却費しか計上できません。具体的には20万8,334円(取得価額1,000万円×償却率25.0%÷12月)となります。

国税庁ホームページにある収支内訳書作成コーナーでは、必要事項を入力すると減価償却費を算出できるため便利です。

まとめ:高所得者は不動産投資の減価償却を利用した節税を検討しましょう

節税目的の不動産投資は、減価償却費を大きく取って不動産所得の赤字を出し、給与所得などと損益通算して課税所得を抑えることにより所得税や住民税の負担を抑える仕組みです。

しかし、物件売却時には譲渡税を負担する場合があり、「いくらで物件を売却できるか」など不確実な要素も含みます。物件維持費など諸費用の負担もあることから、節税目的の不動産投資を行う場合は十分に仕組みを理解したうえで検討することが重要です。

この記事を参考に不動産投資で減価償却を利用して節税する仕組みを理解し、税負担に悩んでいるのであればぜひ節税目的の不動産投資も検討してみてください。