不動産収入が増えると、法人化した方が節税になることもあります。法人化を検討している人の中には、「法人化とはどういうこと?」「法人化のメリットとデメリットは?」「どのタイミングですればいいの?」などの疑問を感じる人もいるでしょう。

今回の記事では不動産投資で法人化するメリットとデメリットについて解説します。法人化する目安やタイミングについても紹介するので、検討中の方は参考にしてください。

不動産投資の法人化とは|定義と目的

まず最初に、不動産投資における法人化の意味とその目的についてみていきましょう。

法人化とは資産管理会社を設立して不動産を運営・管理すること

不動産投資の法人化とは、資産管理会社を設立して所有する不動産を運営・管理することです。資産管理会社は、一般の会社とは異なり、行うことのできる業務は保有する資産の運用・管理に限定されます。

資産管理会社の運営は、不動産の所有者が行うことが一般的ですが、管理会社に任せる方法もあります。資産管理会社についてより詳しく知りたい人は、次の記事を参照してください。

法人化の目的は節税対策と相続対策

不動産投資をしている人が法人化する主な目的は、「節税対策」と「相続対策」です。法人化することによって、さまざまな税制上の優遇措置を受けられるからです。詳細は後述する「不動産投資で法人化するメリット」で説明します。

優遇措置を受けるためには、会社の設立や複雑な経理処理など手間や費用がかかります。節税対策や相続対策のメリットがこれを上回ると判断すれば、法人化を検討してみましょう。

法人の不動産運営・管理方式は3パターン

資産管理会社が行う不動産の運営・管理方法は、不動産の所有者を誰にするかによって次の3パターンに分かれます。

- 管理委託(不動産管理)方式

- 一括転貸(サブリース)方式

- 不動産所有方式

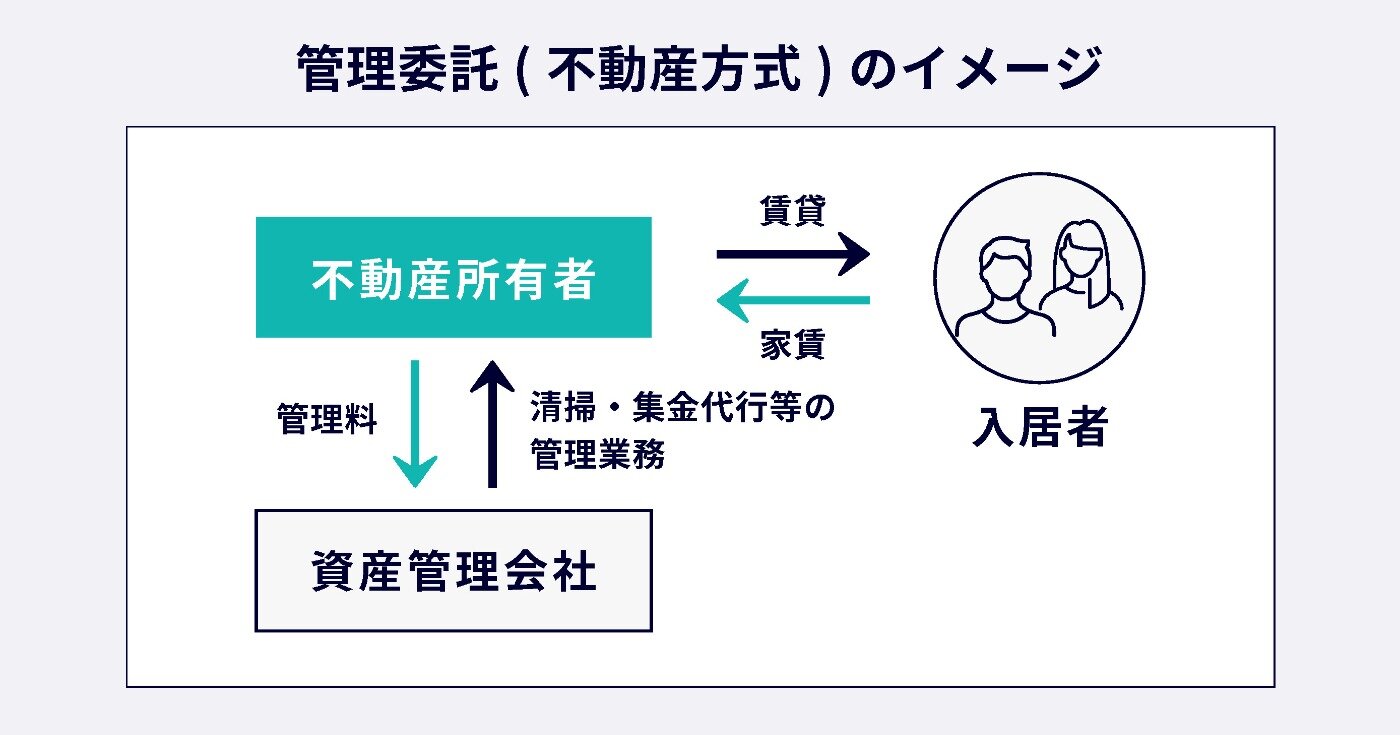

管理委託(不動産管理)方式は、土地や建物は個人が所有し、不動産の管理業務のみを資産管理会社に任せる方法です。法人の収入は、不動産所有者から受け取る管理料になります。

管理委託(不動産管理)方式のイメージ:

不動産所有者からすると、管理料を法人に支払い不動産投資するモデルです。支払った管理料は経費にすることができます。ただし、不動産の管理料は家賃の5%前後が相場であるため、節税効果はあまり見込めません。

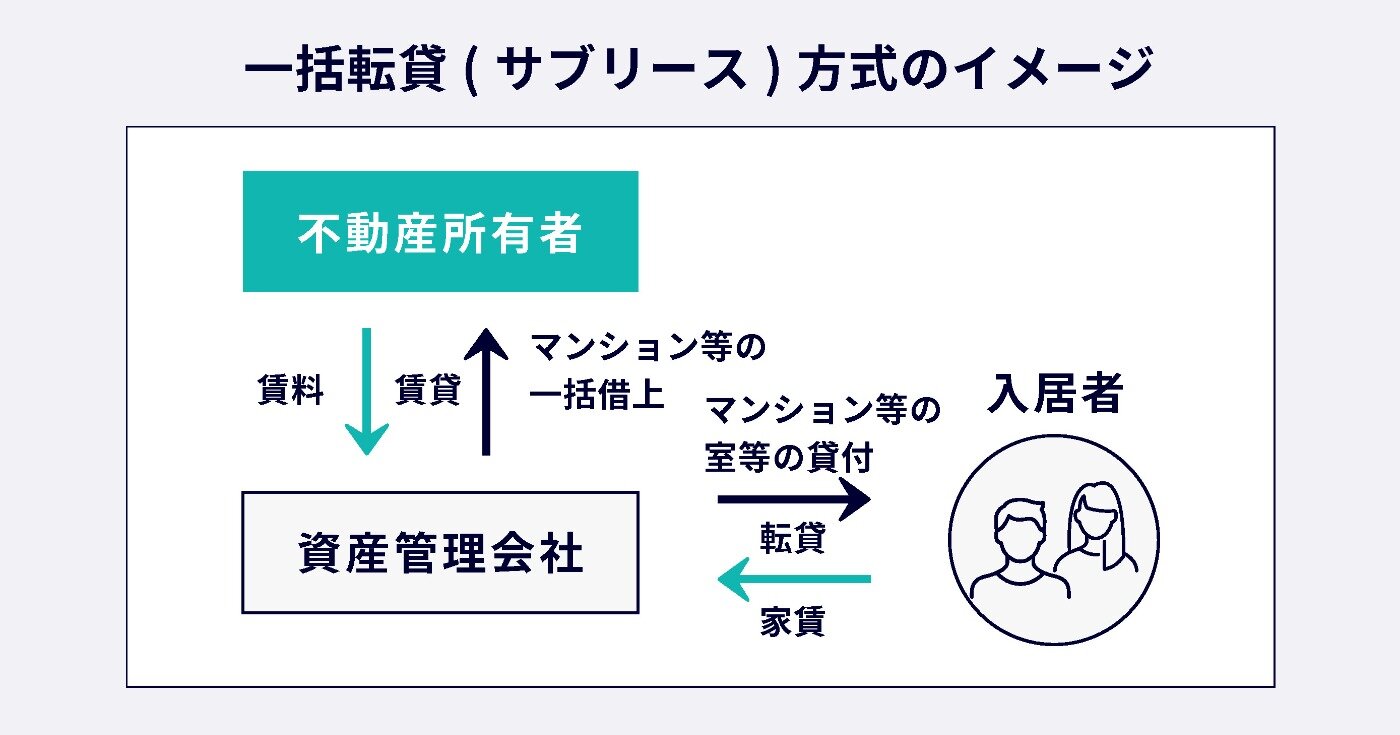

パターン②:一括転貸(サブリース)方式一括転貸(サブリース)方式は、土地や建物を資産管理会社に貸し出し、不動産管理・運営のすべてを資産管理会社に任せる方法です。法人は、借りた不動産を賃貸などで運用し収益をあげます。

一括転貸(サブリース)方式のイメージ:

不動産所有者の収入は法人から受け取る賃料です。不動産投資で利益が増えた場合、個人の所得や資産を増やさずに法人で利益の計上が図れます。

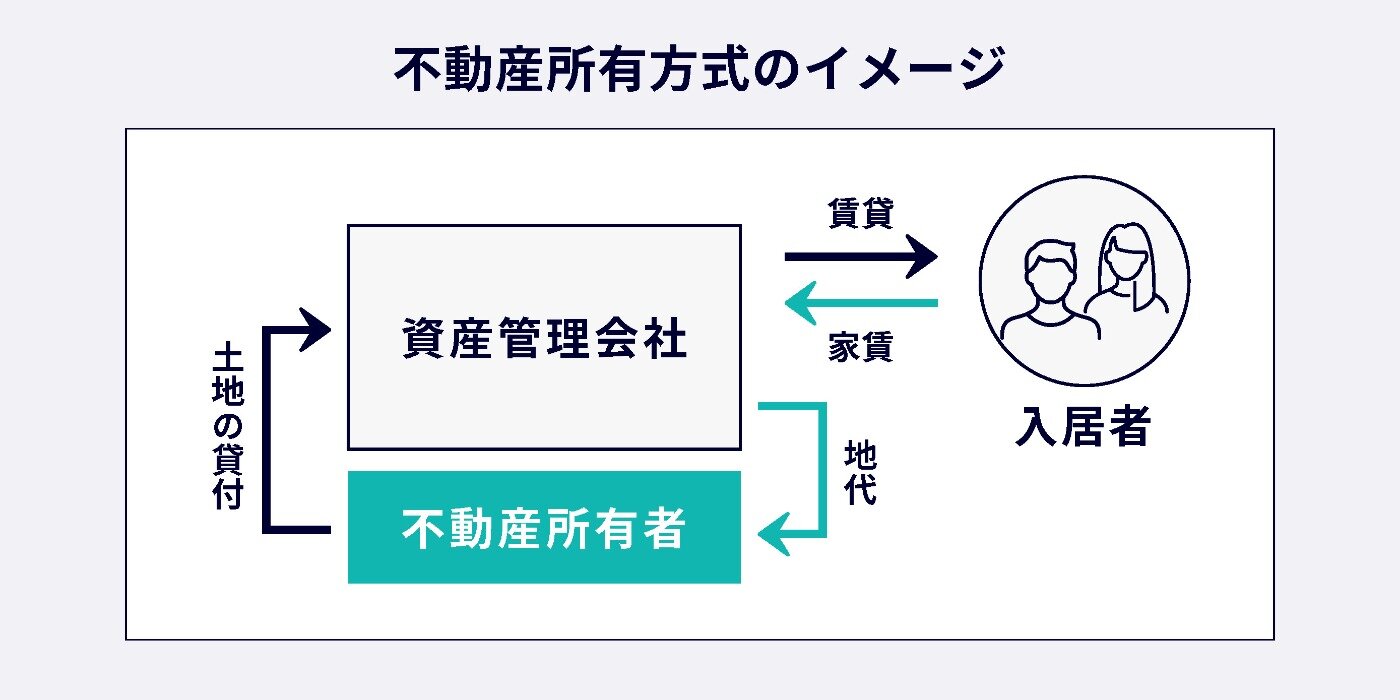

パターン③:不動産所有方式不動産所有方式は、土地は個人、建物は資産管理会社が所有して、不動産管理・運営のすべてを資産管理会社が行う方法です。法人は、借りた土地と所有する建物を賃貸などで運用し収益をあげます。

不動産所有方式のイメージ:

不動産所有者の収入は、法人からの地代です。建物を所有しないため、個人としての所得を抑えることができます。建物の所有者を法人に移転するなどの手間はかかりますが、所得税の節税効果や相続財産を減らすという点では最も効果の高い方法といえるでしょう。

不動産投資で法人化するメリット

不動産投資で法人化するメリットとデメリットを紹介します。主なメリットは次の3つです。

- 法人化で節税できる

- 法人化で相続対策ができる

- 信用力がアップする

メリット①:法人化で節税できる

メリットの1つ目は、法人化することによって節税できることです。法人には、さまざまな税制上の優遇措置が設けられています。

節税①:収益が上がれば個人より法人の方が税率が低い不動産所得が少ないときは個人で所得税を支払うほうが税金は少なくて済みますが、所得が増えると法人のほうが税率が低くなり節税できます。個人の収入に対する所得税率は最大55%(所得税率45%+住民税率10%)ですが、法人の収益に対する法人税の実効税率は約33%のためです。

また、サラリーマンが副業で不動産投資する場合、給与所得に不動産所得を加えて総合課税されるため、給与所得の多い人ほど所得税率が高くなりがちです。

節税②:経費計上できる範囲が広い法人化すると経費計上できる範囲が広くなります。個人でも法人でも、原則不動産経営にかかった費用は経費で落とせますが、個人の場合は事業とプライベートの区分が曖昧になるため一定の制約があるためです。

法人の場合、本人や家族への給与を役員報酬として経費にできます。個人の場合も、青色申告して家族の給与(青色事業専従者給与)を経費にできますが、経費として認められる要件は厳しいです。

また、不動産売買による損失(譲渡所得の損失)が出た場合、法人はそのほかの不動産所得と損益通算できるため、損益通算できない個人より有利です。

節税③:繰越控除の期間が長い法人のほうが個人よりも損失の繰越控除の期間が長いため、不動産投資で大きな損失が出たときは節税できます。繰越控除期間は「法人10年」、「個人3年」です。

不動産投資の初期や事業を拡大するときなどは大きな赤字が出ることもあるため、法人化によって高い節税効果が見込めるケースもあります。

メリット②:法人化で相続対策ができる

メリットの2つ目は、法人化することによって相続対策ができることです。相続税を下げる効果と相続財産を分割しやすくする効果が期待できます。

また、個人でも不動産投資によって相続対策ができます。詳しく知りたい人は、次の記事を参照下さい。

相続対策①:相続財産の評価額を下げられる

法人化によって相続財産の評価額を下げて、相続税を抑えることができます。法人化すると相続財産は不動産から株式(株式会社)または出資持分(合同会社※)となり、その評価額を下げることで相続税を減らせるためです。

※合同会社の出資者が死亡して家族が出資持分を承継するには、定款に別段の定めが必要です。

評価額を下げるには、次に説明する「相続財産の分散」や借入金を増やすなどの方法があります。また、事業承継税制(非上場株式等についての相続税の納税猶予及び免除の特例)を活用して相続を円滑にすることもできます。

参考:国税庁「No.4148 非上場株式等についての相続税の納税猶予」

相続対策②:生前に相続財産を分散できる生前に相続財産を複数の人に分散すれば、相続財産が減少して相続税を抑えられます。家族(または相続人)を役員にして役員報酬を支払うことで、法人の資産(≒相続財産の評価額)が減少するためです。支払われた役員報酬を積み立てれば、相続税の資金準備もできます。

また、法人の株式や出資持分を家族などに生前贈与することで、相続財産を分散させる方法もあります。

相続対策③:株式分割で相続がしやすい法人にすると相続財産が株式(または出資持分)になるため、複数の相続人に相続財産を分けやすくなります。相続割合に応じて株式を分割すればいいため、不動産を売却して分割資金を用意する必要がないからです。

また、不動産が個人名義なら不動産移転の登記が必要ですが、会社名義なら不要です。

メリット③:信用力がアップする

メリットの3つ目は、不動産事業に対する信用力がアップすることです。銀行から融資を受ける場合、個人で借りるよりも法人の方が融資を受けやすいケースもあるでしょう。

また、顧客(アパートの入居者など)や取引先などに対する信用力アップも期待できます。

「自分にとって効率のいい投資って何かな?」とお悩みの方は、投資を始める上で重要なポイントを、まずは押さえておくことが大切です。それは、自分がどのような「投資タイプ」なのかを事前に把握しておくことです。 MIRAPの投資診断ではLINEでカンタンに「投資タイプ」を知ることができます。あなたは一体 なにタイプでしょう?

不動産投資で法人化するデメリット

次に、法人化するデメリットについて説明します。主なデメリットは次の4つです。

- 法人の設立や運営に費用がかかる

- 赤字でも法人住民税がかかる

- 長期譲渡所得の優遇措置が適用されない

- 給与所得との損益通算ができない

デメリット①:法人の設立や運営に費用がかかる

デメリットの1つ目は、法人の設立や運営に費用がかかることです。設立時に最低限必要なのは、登録免許税や定款の認証手数料、収入印紙代などの費用です。株式会社なら25万円以上、合同会社なら10万円以上の費用が必要です。

また、経理処理を税理士などに依頼した場合、継続的に運営コストがかかることになります。

デメリット②:赤字でも法人住民税がかかる

デメリットの2つ目は、赤字でも法人住民税がかかることです。法人住民税には所得に応じて課される「法人税割」と資本金などに応じて課される「均等割」があり、均等割は所得(利益)がなくても課税されます。

不動産経営が赤字の場合、均等割によって赤字額がさらに大きくなります。

デメリット③:長期譲渡所得の優遇措置が適用されない

デメリットの3つ目は、長期譲渡所得の優遇措置が適用されないことです。長期譲渡所得の優遇措置とは、5年を超えて所有する不動産の譲渡所得に対する税制上の優遇措置で、法人税には適用されません。

優遇措置が適用されるのは個人の所得税と住民税で、税率は所得税は15%、住民税は5%です。5年以内の短期譲渡所得と比較して税率は約半分です。

デメリット④:給与所得との損益通算ができない

デメリットの4つ目は、不動産経営が赤字の場合、給与所得との損益通算ができないことです。

個人の場合、不動産所得の赤字分を給与所得から差し引くこと(損益通算)によって所得税を軽減できます。しかし、法人の赤字を個人の給与所得から差し引くことはできません。

法人の不動産所得の赤字は、繰越控除によって次年度以降の所得と相殺しましょう。

不動産投資で法人化する目安とタイミング

最後に、不動産投資で法人化する目安やタイミングについて説明します。

給与所得者が節税対策として法人化する場合、不動産所得が増えて所得税率が法人税率(約33%)を上回るようになると法人化を検討するタイミングです。ただし、法人の設立や運営にかかる費用も考慮して検討しましょう。目安としては、個人所得が1,000万を超えるくらいです。

また、投資初年度の収益が少なくても、翌年度以降は高収益が見込める場合は、初めから法人化して不動産投資を始めるという選択肢もあります。

資産家が相続対策として法人化する場合は、不動産所得に関係なく投資スタート時より法人化してもいいでしょう。

まとめ:法人化はリスクも大きいため専門家に相談して慎重に検討しよう!

不動産投資の法人化とは、資産管理会社を設立して所有する不動産を運営・管理することです。法人になると、さまざまな税制上の優遇措置を受けられるため、設定対策や相続対策として効果的です。

ただし、法人の設立・運営に手間や費用がかかったり、節税対策や相続対策として期待した効果が得られないこともあります。

法人の設立や運営には税金に関する詳しい知識が必要で大きなリスクもあります。不動産経営や税務の専門家に相談して慎重に検討しましょう。