不動産投資ローンの繰上げ返済をするかどうかや、期間短縮型と返済額軽減型のどちらを選ぶべきかなどについて悩んでいないでしょうか。

繰上げ返済は「したほうが良い」という認識もあるようですが、実は慎重に検討すべき場合もあります。

結論から言えば、様々な状況や要因によって不動産投資ローンの繰上げ返済の判断は左右されます。そこでこの記事では、どのように繰上げ返済の判断を行えば良いかについて具体的なシミュレーションを交えて紹介します。

繰上げ返済の基礎もわかるので、繰上げ返済の効果を知り、自分に合った適切な判断をするためにお役立てください。

目次

不動産投資ローンの繰上げ返済する場合としない場合の比較シミュレーション

早速、不動産投資ローンの繰上げ返済をする場合としない場合の比較シミュレーションを確認してみましょう。前提条件は以下のとおりです。

- 借入金:2,400万円

- 当初返済期間:30年

- 借入金利:2.0%

- 繰上げ返済:返済5年後に約98万円

| 繰上げ返済前 | 繰上げ返済(期間短縮型) | 繰上げ返済(返済額軽減型) | |

|---|---|---|---|

| 返済総額 | 約3,193万円 | 約3,132万円 | 約3,167万円 |

| 返済期間 | 30年 | 28年6ヶ月 | 30年 |

| 年間返済額 | 約106.4万円 | 約106.4万円 | 約101.5万円 |

| 利息軽減効果 | - | 約61.4万円 | 約26.6万円 |

| 返済期間短縮効果 | - | 1年6ヶ月 | - |

| 返済額軽減効果 | - | - | 年間約5.0万円 |

繰上げ返済の利息軽減効果を見ると、返済額軽減型の約26.6万円より、期間短縮型の約61.4万円のほうが大きいことがわかります。また、返済額軽減型は年間約5.0万円のキャッシュフロー改善効果(返済額軽減効果)が生じます。繰上げ返済の効果として上記のような内容がよく紹介されているため、「期間短縮型のほうが利息軽減効果は高い」ことはすでに把握している人もいるかもしれません。ただし、繰上げ返済の効果は適切に見極める必要があるため、詳しく解説していきます。

期間短縮型なら当面の間キャッシュフローは悪化する

期間短縮型の繰上げ返済を行うと、影響が少ない場合もありますが、当面の間はキャッシュフローが悪化してしまいます。

なぜなら、借入金の年間返済額は変わらない一方、その内訳である支払利息が減るためです。支払利息が減ると経費が少なくなり税金が増えるため、税引き後キャッシュフローが悪化します。

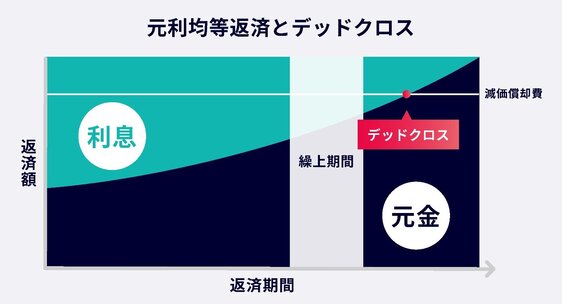

また、下図のように「元金返済額>建物の減価償却費」の関係(デッドクロス)に近づくことにも注意が必要です。

デッドクロスが生じると、実際のキャッシュフローより不動産所得が高くなってしまいます。デッドクロスの詳細は次の記事を参考にしてみてください。

繰上げ返済(投資)額の回収期間は一般的に長い

繰上げ返済をすると確かに長期的に見て利息負担は軽減しますが、その効果がキャッシュフローの面で実感できるのは一般に長期間を要します。

記事前半で紹介した期間短縮型の例では、繰上げ返済から23年6ヶ月後に完済となります。期間短縮型の場合、短縮された完済期間まで返済額は変わりません。

つまり、繰上げ返済から23年6ヶ月後に完済となることにより、ようやくキャッシュフロー上の効果が生じます。それどころか繰上げ返済後は支払利息が減るため、完済までの間は繰上げ返済をしない場合よりも税引き後キャッシュフローが悪化してしまうのです(返済期間短縮型)。

結果として、繰上げ返済額を回収できるのは長期に及びます。もっとも、繰上げ返済によってバランスシート上では負債残高が減少することは確かです。これにより物件売却時のローン完済負担が抑えられますが、あえて手元資金を減らして前払いする意義は薄いでしょう。

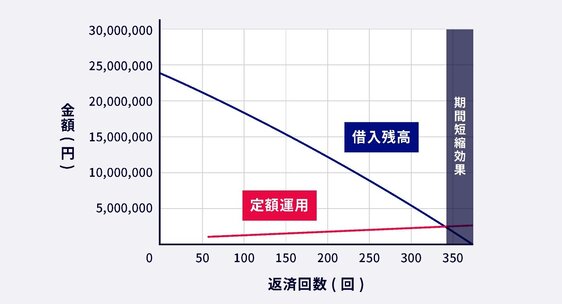

繰上げ返済は借入金利で毎月複利運用することと同じ効果が生じる

記事前半で紹介した期間短縮型の例では、繰上げ返済額の約98万円を年2.0%の毎月複利で23年6ヶ月運用し、その元利金である約157万円で一括返済をすることと同じ効果となります。

また、返済額軽減型の例では、繰上げ返済額の約98万円を年2.0%の毎月複利で25年間運用しながら取り崩すことと同じ効果(年間約5.0万円を取崩せる)になります。

![]() 繰上げ返済の効果

繰上げ返済の効果

- 期間短縮型:借入金利の毎月複利で運用し、元利金で一括返済をする

- 返済額軽減型:借入金利の毎月複利で完済期間まで取崩し運用をする

不動産投資ローンの繰上げ返済をするメリット

不動産投資ローンの繰上げ返済をするメリットは次のとおりです。

![]() 不動産投資ローンの繰上げ返済をするメリット

不動産投資ローンの繰上げ返済をするメリット

- 支払利息の総額が確実に減る

- 金利変動リスクを低減できる

- 返済期間を短縮できる(期間短縮型)

- キャッシュフローが改善する(返済額軽減型)

支払利息の総額が確実に減る

繰上げ返済は定額運用(期間短縮型)もしくは取崩し運用(返済額軽減型)と同じ効果であることは先ほど紹介しました。つまり繰上げ返済は投資と考えることができ、それも、確実に支払利息を抑えられる堅実な投資といえます。

金利変動リスクを低減できる

「支払利息の総額が確実に減る」と解説しましたが、仮に変動金利で繰上げ返済後に金利が上昇した場合、支払利息の総額が増える可能性があります。

とはいえ、繰上げ返済によって借入残高が減っているため、繰上げ返済をしないときと比べると金利上昇による影響を抑えることが可能です。確実に予測することは難しいものの、金利上昇局面で繰上げ返済を行うことができれば非常に効果的な投資だといえます。

返済期間を短縮できる(期間短縮型)

期間短縮型の繰上げ返済では、その名のとおり返済期間を短縮できます。返済にかかる精神的な負担の改善効果もあるでしょう。

また、予定より早く完済できれば、不動産に設定されている抵当権を抹消して不動産の売買などを自分の意思で行うことが可能です。これにより、例えば新たな融資を受けるための担保として活用することもできます。

キャッシュフローが改善する(返済額軽減型)

返済額軽減型の繰上げ返済では、キャッシュフローの改善効果を得られる場合があります。ただし、記事前半で紹介した例では、年間で約5.0万円しか改善しません。

さらに、前述のとおり支払利息が減ることでキャッシュフローの改善効果は目減りする可能性があります。この点にも注意して繰上げ返済の検討を行いましょう。

不動産投資ローンで繰上げ返済をするデメリットや注意点

不動産投資ローンの繰上げ返済におけるデメリットや注意点は次のとおりです。それぞれ解説していきますので、事前に把握したうえで繰上げ返済を検討しましょう。

![]() 不動産投資ローンで繰上げ返済をするデメリットや注意点

不動産投資ローンで繰上げ返済をするデメリットや注意点

- 繰上げ返済手数料を負担することがある

- 空室の長期化や突発的に生じる修繕費に対応できないことがある

- 低金利局面や金利が将来下落する場合は効果が薄い

- 負債の節税効果が減少し税引後キャッシュフロー悪化の可能性がある

繰上げ返済手数料を負担することがある

金融機関によっては、繰上げ返済にあたって手数料(違約金)を負担しなければならない場合があります。また、早期に繰上げ返済を行うほど高い利率で手数料(違約金)が発生することがあるため注意しておきましょう。

例えば、返済5年目で100万円の一部繰上げ返済をすると、1万円の手数料(違約金)を負担することがあります。

空室の長期化や突発的に生じる修繕費に対応できないことがある

前述のとおり、繰上げ返済をすると手元資金は減り、さらに当面の間はキャッシュフローが悪化する可能性があります。

不動産投資では、空室が長期化したり、突発的に修繕費が必要になったりする可能性もゼロではありません。そのため、様々なリスクを把握したうえで繰上げ返済を検討することが重要です。

低金利局面や金利が将来下落する場合は効果が薄い

繰上げ返済は、借入金利で定額運用もしくは取崩し運用をすることと同じ効果が生じます。そのため、低金利または金利低下局面では効果が薄れてしまうことに注意が必要です。

負債の節税効果が減少し税引後キャッシュフロー悪化の可能性がある

これまでに何度か述べていますが、繰上げ返済をすると支払利息が減るため、税引き後キャッシュフローが悪化する可能性があります。

例えば、下表のとおり税引き前キャッシュフローが同じ50万円であっても、繰上げ返済後は利息が30万円減ることにより、税引き後キャッシュフローが6万円(税率20%仮定)ほど低くなるイメージです。

| 繰上げ返済前 | 繰上げ返済後 | |

|---|---|---|

| FCF | 200万円 | 200万円 |

| 返済元金 | ▲50万円 | ▲80万円 |

| 返済利息 | ▲100万円 | ▲70万円 |

| 税引き前キャッシュフロー | 50万円 | 50万円 |

| 不動産所得 | 100万円 | 130万円 |

| 税金 | ▲20万円 | ▲26万円 |

| 税引き後キャッシュフロー | 30万円 | 24万円 |

※数値設定は仮定であり、建物の減価償却費は考慮していません

※税率は20%と仮定し、所得控除等は考慮していません

個人であれば、高所得者ほど所得税の税率が高くなるため特に注意しなければなりません。

不動産投資ローンの繰上げ返済をすべきかどうかの判断基準

繰上げ返済の効果やメリット・デメリットを踏まえ、繰上げ返済をすべきかどうかの判断基準を紹介します。ぜひ繰上げ返済をするかどうか迷った場合に参考としてください。

![]() 不動産投資ローンの繰上げ返済をすべきかどうかの判断基準

不動産投資ローンの繰上げ返済をすべきかどうかの判断基準

- 余剰資金がない場合は繰上げ返済をしない

- 追加物件の取得予定がある場合はそれまで繰上げ返済をしない

- 繰上げ返済の効果が見合わなければ繰上げ返済はしない

判断基準①余剰資金がない場合は繰上げ返済をしない

余剰資金がない場合は繰上げ返済をすることはおすすめできません。

繰上げ返済を投資と同じように考えると、すぐに投資額を回収できるわけではありません。さらに、手元資金を減らしたうえで当面の間はキャッシュフローが悪化する可能性もあります。

手元資金は修繕や空室が発生したときの備えとしても必要であるため、無理をして繰上げ返済をすることはおすすめできません。

ただし、余剰資金があって当面の資金繰りに問題がなさそうな場合は、資金を有効活用するためにも確実な投資といえる繰上げ返済を検討しても良いでしょう。

判断基準②追加物件の取得予定がある場合はそれまで繰上げ返済をしない

余剰資金があったとしても、追加物件の取得予定がある場合は繰上げ返済に慎重になるべきです。追加で物件を取得するためには、通常、一定の自己資金を求められるためです。

判断基準③繰上げ返済の効果が見合わなければ繰上げ返済はしない

余剰資金もあって次の物件取得に支障がない場合などは繰上げ返済を検討すべきといえますが、繰上げ返済の効果を慎重に検討することが重要です。

「繰上げ返済は利息を軽減できる」とだけ考えると危険で、キャッシュフロー上の効果が出るまでは時間がかかります。繰上げ返済手数料を負担する場合がある点や、他の資産運用で得られるキャッシュフローと比較しつつ、慎重に繰上げ返済を検討しましょう。

まとめ:不動産投資の繰上げ返済はさまざまな要素を検討して慎重に判断しましょう

不動産投資ローンの繰上げ返済は、繰上げ返済手数料を負担する可能性や手元資金を減らしてしまうこと、当面の間はキャッシュフローが悪化する可能性があることなどを考慮しなければなりません。

とはいえ、完済までの期間が短縮したり、返済額が軽減したりなどのメリットはほぼ確実に実現可能です。さらに、金利上昇局面での繰上げ返済は効果が高くなります。

本記事でご紹介した内容を踏まえて、繰上げ返済をするかどうかの参考としてみてください。