不動産投資を始めようと考えている人にとって、不動産投資の成功率の目安を知っておきたいと考えることは当然です。あらかじめ成功率が高いことを知っていれば積極的に投資を行い、逆に成功率が低ければ慎重に投資判断するでしょう。

しかし、不動産投資の成功率は、投資家それぞれのリスクに対する考え方や市場や相場の状況などによって大きく変わるため、具体的な値を示すことは難しい現実があります。

そこで本記事では、不動産投資の成功率をあくまでも目安として示したうえで、不動産投資の成功の定義(基準)を紹介します。成功率を高める方法もわかるので、不動産投資を始めるにあたって参考にしてみてください。

不動産投資の成功率や失敗率の目安は?

不動産投資の成功率や失敗率を知りたくても、信頼できる統計はありません。仮に3,000万円の物件を全額自己資金で購入して、20年間にわたって毎年180万円のキャッシュフローを得るとします。

キャッシュフローの合計額は3,600万円(年間180万円×20年)となるため、投資額の3,000万円は回収したはずです。ところが、不動産投資家の成功の定義(基準)によっては「成功した」と言い切れない場合があります。

例えば、「不動産投資のキャッシュフローだけで生活すること」を成功と定義している場合、年間180万円(月額15万円)では生活に余裕がないと考えることが一般的でしょう。

また、投資額の回収は一般に長期にわたるため、成功や失敗はすぐには分からないのです。投資不動産を売却する場合も、いくらで売却できるのかは不確実です。

とはいえ、あえて目安として示すと次のようなイメージとなります。

| 成功の定義(基準) | 成功率の目安 |

|---|---|

| キャピタルゲイン(値上がり益・転売益)を得る | ■□□□□ |

| FIRE(不動産のキャッシュフローだけで生活)をする | ■■□□□ |

| 投資額に対して超過収益を得る | ■■■□□ |

| 相続税の節税対策 | ■■■□□ |

| 所得税の節税対策 | ■■■■□ |

| 生命保険や年金効果のみを狙う | ■■■■□ |

不動産投資の成功はどのように定義される?基準は?

不動産投資の成功の定義(基準)については、例えばキャピタルゲイン狙いやFIRE(※)狙い、投資額に対する超過収益狙いなどが挙げられます。ここでは、それぞれの成功の定義を具体的に何を持って成功といえるのかについて詳しく解説をしていきます。

※FIREとは「Financial Independence, Retire Early」の頭文字をとった言葉で、直訳すると「経済的自立と早期リタイア」という意味

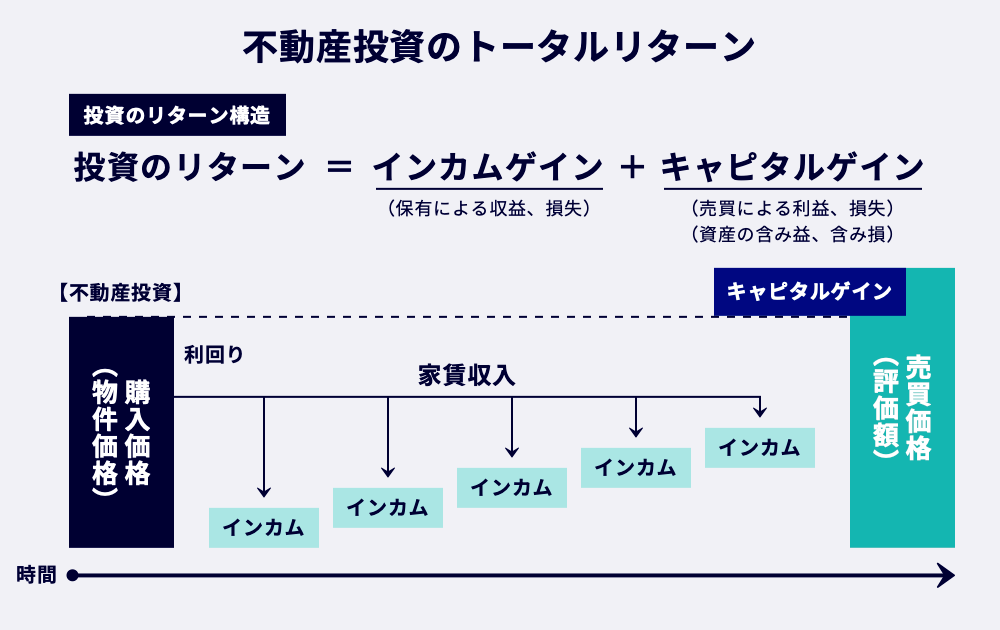

不動産投資の成功①インカムゲインとキャピタルゲインが投資額を超えること

投資の成功について基本となる定義(基準)が、インカムゲインとキャピタルゲインの合計額が投資額を超えることです。つまり、投資額を回収したうえで超過収益を狙うことを指します。

前述したように、3,000万円の物件を全額自己資金で購入し、20年間にわたって毎年180万円のキャッシュフローを得るとキャッシュフローの合計額は3,600万円(年間180万円×20年間)となるため、この定義によると投資は成功です。

なお、不動産は建物など経年により価値が下がる要素を含んでいることなどから、購入時より価格が下がってしまう(キャピタルロス)場合が多い点、購入や売却時に諸費用や税金の負担もある点などに注意が必要です。

また、不動産投資は一般的に長期的な投資となるため、お金の時間的価値を考慮して確認することをおすすめします。お金の時間的価値とは、例えば、信頼できる友人にきちんと返済されるという信用して100万円貸すのであれば、1年後に何万円で返してもらいたいかという概念です。

100万円を返してもらうのが確実であり定期預金に預けておくような感覚であったとしても、受け取るのは将来になる分、その期間は自分自身が使えるお金ではなくなるため、利息を付けることになります。これがお金の時間的価値の考え方の1つです。

不動産投資の成功②家賃収入によるキャッシュフローだけで生活できること(FIRE)

不動産投資では家賃収入という比較的安定したインカムゲインを得ることができますが、このキャッシュフローだけで生活できることを目指している投資家もいます。

このように、生活の原資を勤労所得ではなく不労所得にして、不労所得だけで生活する(経済的自立)などの概念をFIREと呼ぶことがあり、不動産投資もFIREを実現する有力な手段の1つです。

しかし、不動産投資でFIREを実現するためには一定以上の規模が必要となるため、簡単なことではありません。地道に投資規模(資産規模)を拡大していく必要があります。

不動産投資の成功③家賃収入によるキャッシュフローを得ること(副収入や年金)

FIREとまでは行かずとも、一定程度のキャッシュフローを得ることを目的に不動産投資を始める投資家もいます。先ほどは全額自己資金で3,000万円を投資して運用する例を示しましたが、金融機関から融資を受けることで、自己資金を抑えて投資を始められる点が不動産投資の特徴です。

これにより、銀行にお金を預けておくよりも余剰資金を活用して多くのキャッシュフローを得ることが期待できます。また、融資を受けるとレバレッジ効果によって利益率を向上することができます。

もっとも、全額自己資金ではなくても物件価格の約20%ほどの自己資金で投資することが1つの目安です。仮に物件価格が3,000万円なら、目安として600万円ほどの自己資金が必要となります。

不動産投資の成功④買値より高値で売却してキャピタルゲインを得ること

株式投資において、購入時の価格より売却時の価格のほうが高ければ値上がり益(キャピタルゲイン)を狙えることは容易にイメージできます。不動産も株式と同じく売買可能な資産であるため、場合によってはキャピタルゲインを得ることも可能です。

短期間で投資額を回収して超過収益を得ることができれば投資効果は高い反面、不動産投資でキャピタルゲインを狙うのは簡単ではありません。

具体的に不動産でキャピタルゲインを狙う方法には中古物件をリフォーム(リノベ)して売却する方法や、地価上昇を見込んで購入し高値で売る方法などが考えられますが、いずれも購入価格とリフォーム(リノベ)費用を超える金額で買ってくれる人がいるかどうか、地価が上昇するかどうかなど不確実性の大きい方法です。

また、物件取得時には仲介手数料やローン手数料、印紙税、登記費用、不動産取得税などを負担し、物件売却時にも同様に税金や諸費用の負担が生じます。

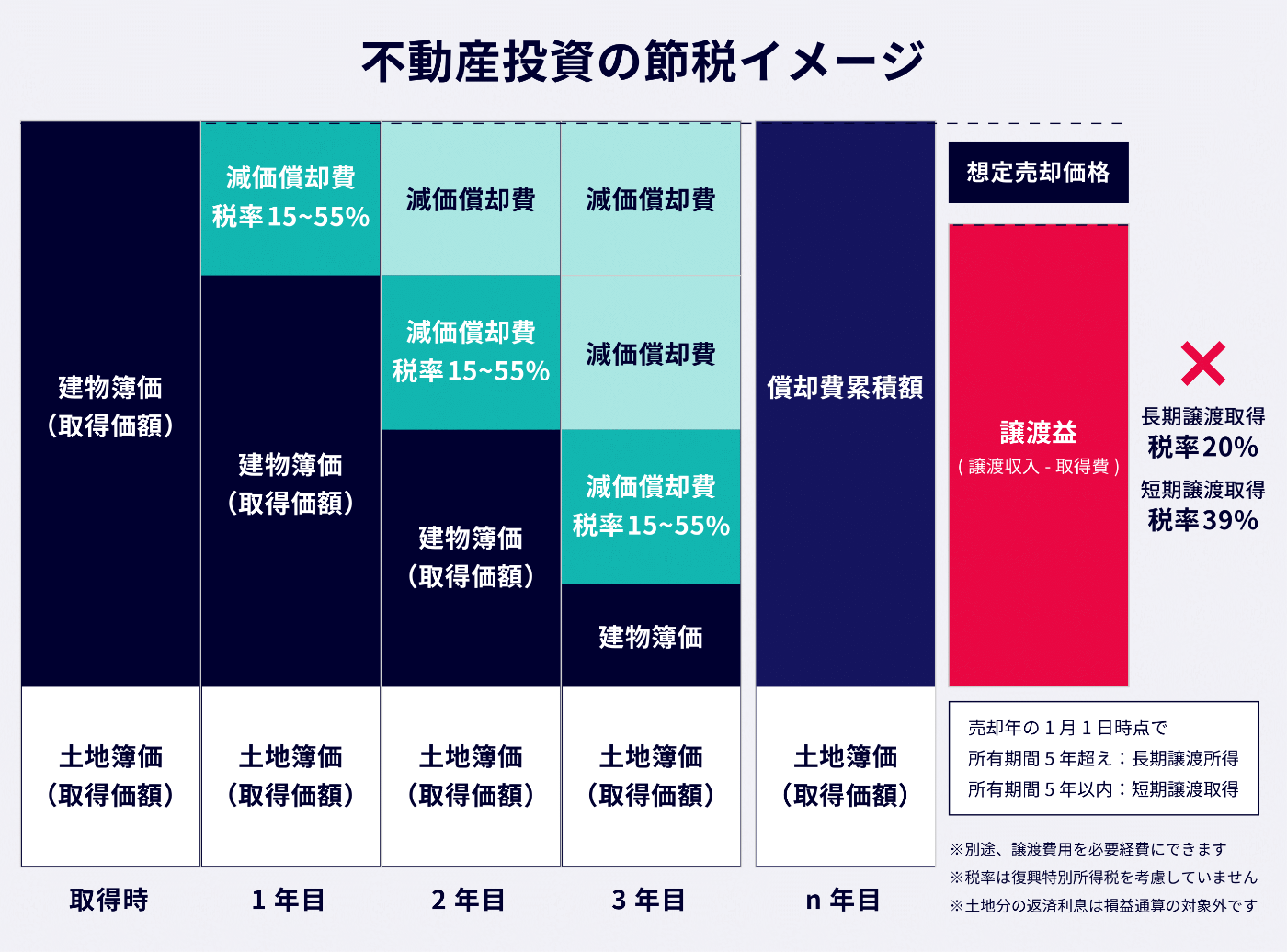

不動産投資の成功⑤減価償却費により所得税や住民税を節税すること

不動産投資のキャッシュフローを目的とするのではなく、不動産投資で得られる節税効果を目的として投資する人もいます。

減価償却費は実際に支出していなくても必要経費に算入できるため、その減価償却費を大きく取って不動産所得を赤字とし、損益通算によって課税所得を低減することにより税金を抑えるという方法です。

ただし、物件売却時には大まかに売却収入と建物の簿価(土地分は未考慮)との差額が課税対象となるため、つまり減価償却費で節税した分だけ税金を納めなければならないことがあります。

基本的には譲渡所得に係る税金よりも税金を抑えられた額が多いほど節税効果があったと判断できますが、前述のとおり諸費用の負担やお金の時間的価値もあるため、詳細はキャッシュフローのシミュレーションをすることがおすすめです。

なお、毎年の所得に課される税率が高く、譲渡時の税率が低いほど節税効果が出ます。そのため、高所得者ほどこの税率差を利用して節税効果を高めることが可能です。

不動産投資の成功⑥相続税対策として不動産を取得し節税すること

相続税対策として不動産を取得し、相続税を抑える方法も取られることがあります。

仮に3,000万円の預金残高がある場合は、そのままの金額(3,000万円)が相続税の課税価格とされてしまいます。ところが、3,000万円の賃貸マンションなら土地分は貸家建付地、建物分は借家権によって評価額が下がるため、相続税の課税価格を抑えることが可能です。

また、相続前3年以内に行われたものではない場合は、貸付事業用宅地として、一定の要件を満たせば小規模宅地等の特例によりさらに評価額を下げられます。

不動産投資の成功⑦万が一のときに家族に資産を残すこと(生命保険効果)

あくまでも不動産投資の付随的効果として見るべきですが、不動産投資をすると、万が一のときに家族に資産を残すことができます。具体的には、団体信用生命保険付きのローンを利用すると、万が一のときにローン残債が0円となるのです。

遺族は、退職金のように不動産を売却してキャピタルゲインを得たり、保有を継続して年金のようにインカムゲインを得ることもできます。このことから、例えば必要保障額が下がるため、生命保険に加入していた場合は保険料を節約できる可能性もあります。

「自分にとって効率のいい投資って何かな?」とお悩みの方は、投資を始める上で重要なポイントを、まずは押さえておくことが大切です。それは、自分がどのような「投資タイプ」なのかを事前に把握しておくことです。 MIRAPの投資診断ではLINEでカンタンに「投資タイプ」を知ることができます。あなたは一体 なにタイプでしょう?

不動産投資の成功率を上げる方法4選

不動産投資は比較的高額の資産を運用することになり、売りたいときにすぐ売れるとは限りません。そのため、失敗してしまう可能性を抑え、可能な限り成功率を高めることが重要です。

そこで不動産投資の成功率を上げる方法を4つ紹介しますので、ぜひ事前に把握しておきましょう。

方法①不動産投資の知識を付けて素早く正しい経営判断を行う

不動産投資の成功率は、知識を付けて素早く正しい経営判断を行うことにより高められます。そもそも不動産投資は投資の概念にとどまるものではなく、実際に不動産という資産を運用して収益を得るものです。

つまり不動産賃貸業(貸付業)を行う経営者兼不動産のオーナーであり、以下のようにさまざまな知識を有していることが望まれます。

不動産投資家にあることが望まれる知識

- 建築(設計や施工など)

- 税金(所得税や住民税、消費税、不動産取得税、固定資産税、印紙税、相続税、法人税、事業税など)

- 会計・ファイナンス(融資や経営判断に関して)

- 法律(売買や賃貸契約に関することなど)

- 物件管理業務

他人に任せられる部分もありますが、実際に投資に必要な金額を負担するのは投資家自身であるため、少なくとも投資価値のある物件を選べるようになることが重要です。

もっとも、初めての不動産投資で不安なことが多いのは当然といえます。そのため、不動産会社や不動産投資家、税理士、会計士、弁護士、不動産鑑定士など、信頼できるパートナーを持つことも重要です。

方法②なぜ失敗してしまうのか失敗事例を知っておく

失敗を防ぐためには、失敗事例を知っておくことも欠かせません。例えば、新築ワンルームマンションは投資価値に対して割高であることが多く、節税対策にもなりにくい傾向があります。

また、物件の維持管理費や借入金の返済などを考慮せず、家賃収入で計算した表面利回りだけで投資判断をすることは避けるべきです。提示されている家賃そのものが妥当であるかも、例えば周辺の類似物件と比較するなどして検討する必要があります。

方法③物件選びを妥協しない

不動産は、一般的に高額で移動ができないという性質があります。例えば、人口が少なく流出が多い地域は空室リスクなどの不確実性が高いと考えられます。

その他、物件選びに関して次のようなチェックポイントがあるので参考にしてください。

物件選びのチェックポイントの例

- 戸建てやアパートの場合、雨漏りや傾き、地盤沈下、シロアリなど多額の修繕費が発生しないよう物件を現地でチェックしておく

- マンションの場合、管理組合は適切に稼働しているか確認しておく

購入するとすぐに売却することは難しいため、投資対象は妥協せず慎重に選びましょう。とはいえ、収益性の高い物件はすぐに買われてしまう場合もあります。両立が難しいものの、迅速な判断を下す重要性も軽視できません。

方法④信頼できる不動産会社を探す

前述のとおり、不動産投資の成功率を高めるためには、信頼できるパートナーを選ぶことも重要です。不動産投資家にとっては不動産会社と関わらずに不動産投資をすることはほとんどないため、不動産会社選びは特に重要といえるでしょう。

不動産会社が信頼できる(頼りになる)かどうかは、例えば次のようなチェックポイントがあります。

信頼できる不動産会社のチェックポイントの例

- 取引金融機関が多い

- リーシング力(入居者を募集する力)が高い

- 投資価値のある物件を紹介してくれる

不動産投資の成功率に関するQ&A

不動産投資の成功率に関するQ&Aをまとめましたので、ぜひ参考にしてください。

不動産投資はやめとけと言われるのはなぜ?

不動産投資はやめておけと言われることもあるようですが、それは不動産投資が簡単ではないためだと考えられます。

投資においてリターンの不確実性(リスク)とリターンの大きさは相関することが一般的ですが、そのなかでも不動産投資はミドルリスク・ミドルリターンと認識されることが多いです。

また、不動産投資は事業経営に近く、同じ物件でも投資家によって収益性が変わる点が特徴的です。仮に同じ物件であっても、運用方法の違いから収益性が変わります。

このような点から、不動産投資は知識や信頼できるパートナーを付けることで、より不確実性(リスク)を抑えることが可能な投資といえます。

不動産投資はプラスになるまでどのくらいかかる?

不動産投資で投資額を回収するまでの期間は、さまざまな要素によって異なるため一概に述べることはできません。

具体的には、その物件の収益性はもちろん、いくらで売れるのか、空室や比較的大きな修繕費が発生する可能性、借入金利、金利の上昇などの要素が影響します。

なお、投資回収期間法(PB)という投資評価指標があり、具体的には「投資額÷平均年間キャッシュフロー」で求めることが可能です。仮に投資額3,000万円に対して平均年間キャッシュフローが180万円なら、約16.67年が目安となります。また、お金の時間的価値を考慮した割引現在価値によって評価する割引回収期間法もあります。

ただし、不動産投資はキャッシュフローが変動する不確実性や投資額を売却によって回収することがある点、借入金の元金返済分は投資回収と同じ意味合いを持つ点などから、投資回収期間法はあくまでも目安として捉えるべきです。

不動産投資で失敗したらどうすればいい?

不動産投資で資金繰りが苦しい状態を失敗とすると、早めに物件を売却(損切り)すべきといえます。ただし、ローンを完済しなければ、物件は担保(抵当権)に取られているため売却できません。

売却が難しいようであれば赤字が続く状態であるキャッシュアウトに耐え続けるか、金融機関と返済条件の変更を交渉します(任意整理・示談)。

資金繰りが苦しい状況であれば、キャッシュフロー改善のために追加物件を購入することは難しいでしょう。金融機関との返済条件について交渉が折り合わなかった場合は、個人再生や自己破産などの法的整理を検討しなければなりません。

もっとも、キャッシュフローがマイナスでも事前にそれを把握しており、ローン完済まで耐えられればその後のキャッシュフローは改善します。

初めから生命保険効果を得ながら年金資産を積み立てている感覚であれば、キャッシュフローがマイナスであっても一概に失敗したとは言い切れません。

まとめ:知識をつけて不動産投資の成功率を向上させましょう

不動産投資の成功率は、失敗事例を知り、知識を付けて失敗を防ぐことで高めることができます。不動産投資は簡単な投資ではありませんが、不動産経営のやり方次第で一定のリスクを抑えられる点も特徴です。

ぜひこの記事で紹介した内容を参考に知識を付け、不動産投資の成功に向けた行動を始めてみてはいかがでしょうか。