つみたてNISA口座を開設すれば、積立投資の利益にかかる税金が0円(非課税)となります。お得な制度ですが、つみたてNISAはいつまで非課税なのか気になっている人も多いでしょう。

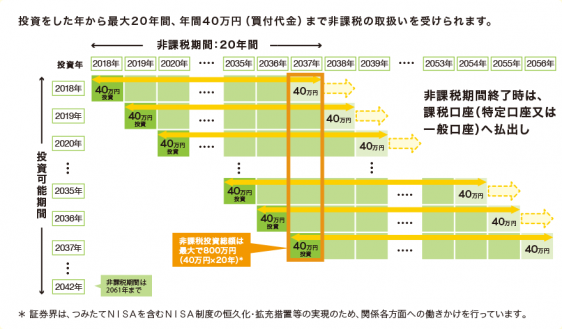

つみたてNISAは、2042年までが口座開設の期限で、最長2061年末まで非課税で積立投資できます。(2021年5月時点。 変更される可能性あり)

今回は、つみたてNISAの仕組みや、積み立てたお金は20年後にいくらになるのかといった基本的なことから、非課税期間が終わった後の出口戦略まで解説します。新しくなった「新NISA」についても紹介しますので、NISAを利用してお得に資産形成を進めたい方はぜひチェックしてください。

つみたてNISAとは?どのような仕組み?

つみたてNISAは、2018年1月に開始した積立投資の利益にかかる税金が0円(非課税)となる制度です。

なぜ投資利益にかかる税金を非課税にするようになったのかという制度創設の背景と、つみたてNISAの制度の仕組み(概要)を紹介していきます。

資産形成促進のために創設された制度

つみたてNISAは、資産形成を促進するために創設された制度です。

現在は「銀行にお金を預けておけばお金が増える」時代ではありません。今や主要銀行における普通預金の金利は年0.001%です。仮に100万円を普通預金に預けていたとしても、1年間に10円(税引前)しか増えません。定期預金金利でさえ年0.002%です。

このような背景もあり、投資で資産形成をすることを国が推進しています。

なお金融庁が2020年12月末に実施した調査(※)結果によると、3種類あるNISA口座の内訳は以下のとおりでした。

- 一般NISA:約1,524万口座

- つみたてNISA:約1,221万口座

- ジュニアNISA:約45万口座

すべての口座が実際に利用されているわけではありませんが、買付額はつみたてNISAで総額約6,878億円です。

※参照:金融庁「NISA・ジュニアNISA口座の利用状況調査(速報値))」(PDF)

長期積立分散投資を支援する非課税制度

つみたてNISAは、長期の積立分散投資を支援する非課税制度です。つみたてNISAの概要は以下のとおりで、積立型の投資信託を年間40万円まで購入でき、20年間非課税となります。

- 対象者:口座を開設する年の1月1日時点で20歳以上(※)

- 対象銘柄:一定の条件を満たし金融庁が認めた投資信託など

- 非課税投資枠:年間40万円

- 非課税期間:投資を始めた年から20年間

※2023年1月1日以降は、成年年齢引き下げにより「18歳以上」に変わります。

非課税の恩恵がどれほどあるか確認してみましょう。本来は、投資信託に投資して得た利益(譲渡益)に対し、約20%の税金を支払わなければなりません。

仮に1年間で分配金1万円を受け取り、投資信託を売って20万円の利益を出したとすると、約4.2万円の税金が引かれてしまいます。

- 分配金:分配金1万円×税率20%(所得税15% 住民税5%)=2,000円

- 譲渡益:譲渡益20万円×税率20%(所得税15% 住民税5%)=40,000円

※2037年末までは、所得税額×2.1%の復興特別所得税が上乗せされます。

※分配金は確定申告することによって、総合課税(所得税5~45% 住民税10%)を選択できます。

このように、つみたてNISA口座を利用すれば積立投資で得た利益から税金が引かれないという大きなメリットがあります。

つみたてNISAを利用すると20年後はいくらになるかシミュレーション

つみたてNISAを最大限利用した場合、買付額は年間40万円×20年間で800万円です。あくまでもシミュレーションであって結果を保証するものではないことを前置きしますが、年間収益率が2%と仮定すると、20年後に資産は972万円になる見込みがあります。

- 年間積立額:40万円

- 平均年間収益率:年率2%(※1)

- 元利合計:積立額40万円×年金終価係数24.3(※2)=972万円

- 利益:元利合計972万円-積立合計額800万円=172万円

※1:金融庁による長期積立分散投資のシミュレーション結果「20年の長期保有では、投資収益率2~8%(年率)」より、下限値の2%を採用。

※2:年金終価係数とは、長期積立投資を一定金額および一定利率で複利運用した場合の、将来の元利合計を求める係数です。期間は20年間で、年利2%で計算した結果、約24.3となります。

つまり元本800万円に対し172万円ほどの利益が発生し、その約20%にあたる税金35万円も、非課税なので発生しません。

投資信託の手数料は未考慮ですが、つみたてNISAの対象商品における信託報酬を見ると、年0.1~0.2%が多くなっています。

参考:金融庁「つみたてNISA対象商品の信託報酬率の分布」(PDF)

信託報酬とは?

信託報酬とは、投資信託を管理したり運用したりしてもらうために、信託会社に対して支払う報酬です。信託報酬は一般的に毎日差し引かれているので、追加で別途支払う必要はありません。

つみたてNISAはいつまで非課税で買える?

つみたてNISA口座は、2042年末まで開設することができ、投資開始年から20年間、非課税で投資信託を買えます。

つまり現行のつみたてNISA制度は、遅くとも2042年中につみたてNISA口座を開設することで、2061年末まで非課税で積立投資が利用できます。

もっとも、非課税期間は投資開始年から20年間であるため、2021年に投資開始したのであれば、2040年末までが非課税で投資信託を買える期間となります。

つみたてNISAの非課税期間が終わったらどうなる?(出口戦略)

つみたてNISAは、非課税期間が終わったら「どうなるか?」「どうするか?」を考えなければなりません。つまり、長期積立投資の出口戦略です。

つみたてNISAにおける長期積立投資の出口戦略としては、大きく分けて以下2つの方法があります。

- 非課税期間が終わる前に投資信託を全部売却または一部売却(非課税)

- 課税口座で運用を継続する

どちらの方法をとるのかは難しい判断ですが、特別な事情がなければ、資産形成の趣旨から運用を継続することがおすすめです。

なお課税口座で運用を継続する際に注意したい点は、非課税期間終了時の時価が取得価額となることです。この取り扱いによって、非課税期間終了時に含み損があれば税金分の金額を損してしまいます。

- 買付額:400万円

- 非課税期間終了時:300万円

- 課税口座で売却したときの時価:400万円

上記の例において、通常であれば400万円で購入した投資信託を400万円で売ると譲渡所得は0で、税金は発生しません。

しかしつみたてNISAでは、非課税期間終了時の時価が課税口座での取得価額となります。つまり「300万円で購入して400万円で売った」ことになり、実際には利益が出ていないのに100万円が譲渡所得となってしまうのです。

もし非課税期間終了時に含み損を抱えていれば、非課税期間中に売却しておいたほうが良いでしょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

つみたてNISA口座の引き出し方法

つみたてNISAで積立投資を行っている期間中でも、「投資資金を引き出したい」ということがあるでしょう。

つみたてNISA口座でも通常の課税口座でも、投資資金を引き出す方法は変わりません。証券会社のマイページから投資信託を売り、口座から出金手続きを行うだけで済みます。

詳細な手続きは証券会社や銀行などの金融機関によって変わりますので、当該金融機関のホームページなどを参考にしてください。

ただし、つみたてNISA口座で投資信託を売却するなら、以下2点に注意しましょう。

- 売却して口座資金に余裕が出たとしても、非課税枠は復活しないので再投資できない

- 雪だるま式(複利)で資金が増えるメリットを受けられなくなってしまう

非課税枠が復活しないというのは、例えば年間の非課税枠40万円を買付けを完了しているなら、それ以上は非課税枠を使えないということです。たとえ売却したとしても非課税枠が復活するわけではなく、「買付額」のみカウントされます。

「長期積立分散投資を支援する」趣旨にもとづく制度ですので、安易に売却はできません。また、積立口座からお金を引き出すということは、複利運用の効果を大きく低減させてしまいます。

非課税期間終了時を除き、口座からお金を引き出すことは慎重に検討しましょう。

つみたてNISAはいつまでに始めるべき?

つみたてNISAを始めるタイミングは、早ければ早いほど良いといえます。なぜなら、NISA制度とは関係なく、資産形成は早めに始めることが大切だからです。同じ資金で積立投資を始めたとしても、早く始めるほど将来の差は大きくなります。

満額の毎月約3.3万円を積み立てるのは厳しくても、証券会社によっては毎月100円から積み立てられるものもあります。仮に毎月5,000円を積み立てておけば、20年後には投資元本だけで120万円、年率2%なら約146万円になっている計算です。

投資に抵抗があっても、「まずは少額でもいいからやってみる」というスタンスで始めることをおすすめします。

「いつまでにいくら」という目標があるのであれば、ぜひ金融庁の資産運用シミュレーションで計画を立ててみてください。

新NISA制度もチェックしておこう

つみたてNISAは、当初は2037年末が口座開設の期限でした。それが2020年度法令改正(2020年度税制改正)によって5年延長され、現在ではつみたてNISAの口座開設が2042年末まで可能です。

つみたてNISAの改正と同時に一般NISAについても変更がありました。そもそも一般NISAとは、非課税枠が年間120万円で、非課税期間が5年間の少額投資非課税制度です。つみたてNISAと比べると非課税枠に余裕があり個別株への投資も可能であるかわりに、非課税期間は5年間と短めです。

一般NISAは、2024年から以下のように新NISAへと生まれ変わります。

- 現行の一般NISAは2023年末で終了し、新NISAが2024年から2028年末までの5年間利用できる

- 新NISAは1階部分がつみたてNISA20万円(年間)で、2階部分が現行一般NISA102万円(年間)の2階建てで構成される

- 新NISAが2028年末で終了したら、2029年から2042年までつみたてNISAに移行できる

つまり新NISAは積立投資との2階建てとなり、原則としてNISAで個別株に投資したいなら積立投資も行わなければならなくなりました。同時に課税枠は年間122万円と増え、積立投資をしながら個別株への投資も可能となっています。

2024年以降、新NISAにするか、つみたてNISAにするか迷う人も多いかもしれません。新NISA口座で積立投資をしても問題がないこと、および新NISAからつみたてNISAへのロールオーバー(移管)が可能となっている点を考慮すると、非課税枠に余裕がある新NISAを選択しても良いかもしれません。

まとめ:つみたてNISA口座の開設は2042年まで!早めに積立投資を始めましょう

つみたてNISA口座の開設は、2020年度の税制改正によって2042年までに延長されました。早めに長期積立投資を始めることで、安定した平均年間収益率と複利運用効果が見込めます。

2024年以降は新NISAが開始することもあり、新NISAで5年間非課税投資を行い、その後つみたてNISAで20年間非課税の恩恵を受けることも可能です。

ぜひ将来の資産形成のために、NISAの利用を検討してみましょう。