奨学金を利用している人や検討してる人の中には、「奨学金の返済額はいくら?」「いつからいつまで返済しないといけないの?」「奨学金の返済が出来ない時はどうなるの?」など、疑問や不安を感じている人もいるでしょう。

今回の記事では奨学金の返済額や返済期間について解説します。奨学金の返済に困った時の救済制度も紹介しますので、安心して奨学金制度を利用できるよう基礎知識を身につけましょう。

奨学金の概要と返済が必要な奨学金の種類を紹介

奨学金制度は企業や自治体なども運営していますが、なかでも利用者が最も多く有名な奨学金が日本学生支援機構の奨学金制度です。今回の記事では、日本学生支援機構の奨学金制度の返済について解説していきます。まずは概要を見ていきましょう。

奨学金は3種類

日本学生支援機構が行う奨学金には次の3種類があります。

| 奨学金の種類 | 奨学金の概要 |

|---|---|

| 給付奨学金 | ・対象は住民税非課税世帯や生活保護世帯の大学生など ・奨学金の返済は不要・大学などの授業料 ・入学金も免除または減額 |

| 第一種奨学金 | ・対象は所定の学力基準と家計基準(※)を満たした学生 ・無利子の貸付で返済が必要 |

| 第二種奨学金 | ・対象は所定の学力基準と家計基準(※)を満たした学生 ・有利子(利息の上限は年3%)の貸付で返済が必要 |

※家計基準とは、大学種別や通学形態、世帯人員などによって定められた「生計維持者の収入・所得金額」の基準のことです。

無利子で借りられる「第一種奨学金」の学力基準と家計基準は、「第二種奨学金」の基準よりも厳しいです。

参考:日本学生支援機構「奨学金早わかりガイドP6(PDF)」

奨学金を返済するのは第一種、第二種奨学金を借りていた人

給付奨学金を「給付型」、第一種奨学金、第二種奨学金を「貸与型」と呼びます。奨学金を返済するのは、貸与型の第一種、第二種奨学金を借りていた人です。入学時特別増額奨学金(※)を受けた人は、増額分も返済が必要です。

※入学時特別増額奨学金とは、入学時の初回の奨学金に、一時金として増額して貸与する利息付きの奨学金です。

給付奨学金は、経済的理由により修学に極めて困難のある学生等に対し、大学などへの進学を断念することのないように学資を給付するもので返済は不要です。

奨学金の返済開始時期

次に、奨学金の返済はいつから始まるかについて説明します。

奨学金の返済は卒業した年の10月27日から開始

大学在学中に奨学金をもらっていた人は、卒業した年の10月27日から返済が始まります。返済は口座振替で行い初回の返済以降、毎月27日に引き落とされます。27日が金融機関の休業日の場合、振替日は翌営業日となります。

参考:日本学生支援機構「振替日カレンダー」

退学した場合は7ヶ月後から奨学金の返済開始

奨学金は、貸与が終了した月の翌月から数えて7か月目から返還が始まります。大学を退学した場合などは、最後の奨学金を受け取った月の翌月から7か月目の27日が、初回の返済日です。

退学後に受け取った奨学金は返金しなければいけないため、退学直前に受け取った奨学金が最後の奨学金となります。

奨学金の返済方式

奨学金の返済方法は次の2種類です。それぞれについて説明します。

- 定額返還方式

- 所得連動返還方式

毎回の返済額が変わらない「定額返還方式」

奨学金の返済が完了するまで、毎月一定額ずつ返済する方法を「定額返還方式」といいます。奨学金の総額によって返済期間(回数)が決まり、奨学金総額に利息を加えた金額を毎月均等に返済することになります。

関連記事:奨学金の利息はいくら?利息計算と負担を抑える方法をチェック!

返済期間(回数)の計算方法は日本学生支援機構「返還期間と割賦金」に記載されていますが、後で紹介する「簡単シミュレーション」を利用すれば簡単・正確に計算できます。

参考までに、奨学金の総額100万円ならば返済期間は11年、総額200万円ならば返済期間は14年、総額340万円以上ならば返済期間は20年(20年が最長)です。

所得に応じて返済額がが変わる「所得連動返還方式」

「所得連動返還方式」は無理なく奨学金が返済できるよう、返済する人の所得に応じて毎月の返還額が決まる仕組みです。

所得が少ないときは返還額も少なく、所得が多いときは返還額が多くなります。毎月の返済額が決まらないため、事前に返済期間を把握することはできません。

「所得連動返還方式」を選択した場合、後で説明する「月賦・半年賦返還」や返還が困難なときの救済制度(減額返還など)が利用できないため注意が必要です。

参考:日本学生支援機構「所得連動返還方式(所得に応じて月々の返還額が決まる返還方式)」

参考:日本学生支援機構「返還のてびき(簡易版)P2(PDF)」

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

奨学金の割賦方法(分割払いの方法)

奨学金の割賦(かっぷ)方法(分割払いの方法)は次の2つです。それぞれについて説明します。

- 月賦返還

- 月賦・半年賦返還

毎月一定額を返済する「月賦返還」

ローン返済には毎月払いとボーナス併用払いがありますが、「月賦返還」は毎月払い、「月賦・半年賦返還」はボーナス併用払いのイメージです。「月賦返還」では毎月の返済額は一定でボーナス月などの返済の加算はありません。

「月賦・半年賦返還」と比較した場合、特定の月に返済額が増える心配はありませんが、毎月の返済額は多くなります。

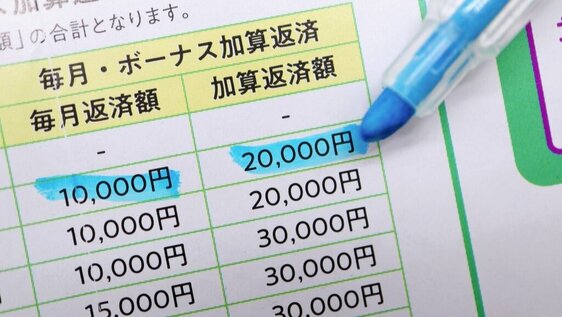

1月と7月の返済額を増やす「月賦・半年賦返還」

「月賦・半年賦返還」の場合、毎月の返済に1月と7月の半年賦(半年に1回の分割返済)が加わります。ローン返済のボーナス併用払いなら、ボーナス月が1月と7月になるイメージです。

毎月返済の1年間の総額と半年1回返済の総額は同額になります。例えば、1年間の返済額が24万円ならば、毎月の返済額は1万円(年間12万円)、1月と7月の加算額は6万円(年間12万円)になります。

全額又は一部の繰上返還も可能

奨学金の返済は、原則卒業した年の10月から開始しますが、返済開始前または開始後に繰上返済することもできます。最も早い繰上返済は在学中(卒業する3月)で、それ以降は返還が完了するまでいつでも可能です。

繰上返還する場合は、返済を希望する月の前月中旬から当月中旬までの間に、日本学生支援機構の「スカラネット・パーソナル(※)」から申込みます。

※奨学金を貸与・給付中の人が、自身の情報をインターネットで閲覧したり、各種手続きもできる情報システムです。

参考:日本学生支援機構「繰上返還を希望する場合-2021年3月卒業者の繰上返還について-」

返済方式と割賦方法がわかれば簡単シミュレーション

これまでの解説で返済方式と割賦方法が理解できれば、日本学生支援機構の「シミュレーション・メニュー」で返済額や返済期間をシミュレーションしてみましょう。

参考:日本学生支援機構「奨学金貸与・返還シミュレーション」

主な入力項目は次の通りです。

- 学校の種類(大学、短期大学 など)

- 奨学金の種類(第一種、第二種奨学金 など)

- 貸与総額の計算方法(「貸与期間と月額を入力」または「貸与総額を直接入力」)

- 返還方式(「定額返還方式」または「所得連動返還方式」)

- 機関保証制度(※)の利用の有無

- 返還開始年月

※連帯保証人などがいない場合、代わりに保証機関が連帯保証する制度です。

割賦方法の入力欄はありませんが、結果画面に「月賦返還」と「月賦・半年賦返還」の返済額が表示されます。簡単に試算ができるので、奨学金の返済を検討する際には活用をおすすめします。

奨学金の返済が難しいときの救済制度

「入社後すぐに会社を辞めた」「大きな出費があった」などの理由で、奨学金の返済が難しい場合、日本学生支援機構では次の救済制度を設けています。

- 減額返還

- 返還期限猶予

- 在学猶予

- 返還免除

全額の返済が困難な場合は「減額返還」

「減額返還」とは、奨学金の返還が困難になった場合、毎月の返還額を2分の1または3分の1に減額して返済する制度です。所得証明書や雇用保険受給資格者証(失業中の場合)など返還が困難であることを証明する書類を添付して申請し、審査を受けます。

毎月の返済額が減るために、返還期間は長くなります。返還期間は延長されますが利息は増えません。

今は返還が困難な場合は「返還期限猶予」

「返還期限猶予」とは、一時的に奨学金の返還が困難な場合、返還期限を猶予する制度です。減額返還と同様に申請が必要で、審査に通れば返還期限を猶予してもらえます。

猶予期間が設定され、その期間が終了すると返還が再開されます。猶予期間中は利息は増えません。

貸与終了後も大学院などに在学中なら「在学猶予」

「在学猶予」は、奨学金の貸与終了後も大学や大学院などに在学する場合(進学・留年等)、返還期間を猶予する制度です。猶予の適用期間は最長10年です。

猶予期間が設定され猶予期間中は利息が増えない点では返還期限猶予と同様ですが、返済再開時期は異なります。在学猶予の場合、猶予期間終了の翌月から数えて7か月目から返還再開となります。

心身障害となった場合などは「返還免除」

これまで解説した救済制度では、最終的には奨学金を全額返済しなければいけませんが、申請により返済が免除されるケースもあります。「本人が死亡した場合」と「精神障害や身体障害により仕事ができず返還できない場合」です。

申請できるのは、本人(精神障害または身体障害の時)または相続人(死亡の時)と連帯保証人です。

参考:日本学生支援機構「死亡又は精神若しくは身体の障害による返還免除」

基本さえわかれば、返済試算することが理解の近道

第一種奨学金、第二種奨学金をもらっていた人は、卒業した年の10月27日から返済が始まります。返済方法には「定額返還方式」と「所得連動返還方式」、割賦方法には「月賦返還

」と「月賦・半年賦返還」があります。

奨学金の返済が気になったときは、日本学生支援機構の「シミュレーション・メニュー」を使って返済額や返済期間を試算しましょう。簡単に試算ができるうえ、毎月の返還額などがわかりやすく表示されるためおすすめです。