ほとんどの親が、「子どもにはお金に振り回されず、お金をうまく管理してほしい。そのために、子どもが困らないようにお金の教育をしてあげたい」と考えるでしょう。

しかし、子どもに対してどのようにお金の教育をするべきかはどの親にとっても難しい課題です。

そこで本記事では、お金の教育をするうえで子どもが習得すべき金融リテラシーを紹介し、具体的な教育方法も解説します。ぜひ本記事を参考に、子どものお金教育を検討してみてください。

子どもにお金の教育をすることが重要な理由とは?

子どもにお金の教育をする重要性については国が提唱しており、各方面から金融教育が推進されています。

学校段階では、社会人になるまでに家計管理、生活設計の重要性を理解させるとともに、金融経済教育において基礎となる重要な事項(金利(単利、複利)、インフレ、デフレ、為替、リスク・リターン等)について理解させることが必要である。

引用元:金融庁(金融研究センター:FSA)「金融経済教育研究会 報告書」(PDF)

なぜ、子どもにお金の教育をすることが重要になるのでしょうか。金融教育を推進する金融広報中央委員会によると、「より自立的で安心かつ豊かな生活を実現するため」と表現されています。

例えば、金融リテラシーがなければ以下のようなトラブルを避けられないかもしれません。

- 家計管理がうまくいかず、貯蓄ができない

- 消費者ローンやクレジットカードで浪費し、多重債務に陥ってしまう

- ライフプランが不明確で、夢や目標を実現できない

- 金融詐欺等(ヤミ金・マルチ商法・高額有料コンテンツ)に遭ってしまう

金融経済教育研究会の報告書でも述べられていた通り、「家計管理」や「生活設計」に関する知識や判断力が重要です。

子どもの教育で求められる金融リテラシーとは?

ここまで「金融リテラシー」という言葉を使ってきましたが、そもそも金融リテラシーとは何か説明します。

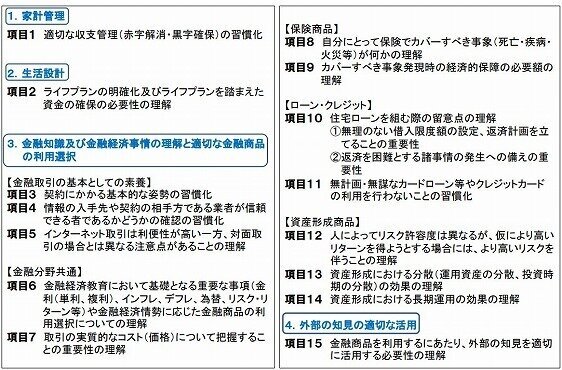

抽象的な概念ですが、「生活スキルとして最低限身につけるべき金融リテラシー」を具体的に示したものが以下の「金融リテラシーマップ」です。

金融リテラシーとは?

金融リテラシーとは、お金に関して適切な判断を行い、良い暮らし(well‐being)を実現するために必要な意識や知識、技術(判断力)などのことをいいます。要約すると、お金の知識と判断力です。

参照:金融庁「金融経済教育研究会・報告書の概要」(PDF)

4分野15項目に分かれており、以上のうちで子ども(今回は小学生・中学生を想定)が主に身に付けるべき分野は、やはり家計管理と生活設計とされています。以下に小学生・中学生に求められる金融リテラシーの内容をまとめました。

|

分野 |

家計管理 |

生活設計 |

|

小学生 |

必要なものと欲しい物を区別し、計画を立てて買い物ができる |

働くことを通してお金を得ることおよび将来を考え金銭を計画的に使うことの大切さを理解し、貯蓄する態度を身につける |

|

中学生 |

家計の収入・支出について理解を深め、学校活動等を通じて収支管理を実践する |

勤労に関する理解を深めるとともに生活設計の必要性を理解し、自分の価値観に基づいて生活設計を立ててみる |

参照:金融経済教育推進会議「金融リテラシー・マップ」(PDF)

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

子どもにお金の教育をする具体的な方法は?

子ども(小学生・中学生)は、金融リテラシーのうち家計管理や生活設計について習得すべきと紹介しました。それでは、お金の教育をするうえで具体的にどのような方法を行えば良いのでしょうか。

具体的な方法をそれぞれ紹介します。

積極的に親が仕事やお金の話をする(お金とは何か?)

子どもにお金の教育をするファーストステップとして、積極的に親が仕事やお金の話をすることが挙げられます。

ポイント①お金の話は、話さなければわからない

子どもに仕事やお金の話をしても、「理解してもらえないのだから無駄」と思ってはいないでしょうか。そこで、一度以下の言葉に目を通してみましょう。文部科学省が取りまとめた「家庭教育手帳」にある一文です。

「話せばわかるとは限らないが、話さなければもっとわからない。」

学校教育に任せれば良いと考える人もいるかもしれませんが、消費行動の主体は消費者である家庭です。家庭でお金の話をしないのはもったいないと考えることもできます。

ポイント②なぜ生活ができているのか

ポイント①は親の姿勢に関する点でしたが、今回は話す内容に関してです。大まかには、なぜ生活ができているのかについて話してみましょう。

現在では、お給料が「振込」の場合がほとんどですが、昔は「手渡し」が一般的でした。これにより、多くの場合、月に1回あるイベント「給料日」を子どもが感じにくくなっています。

そのため、子どもは働いてお金が入ってきて、そのお金で普段消費しているモノを買っているイメージがつきにくいのではないでしょうか。

例えば、以下のようなことを話してみると良いかもしれません。

- 家の収入はどこから、どのようにきているのか

- 家庭の収入や支出はどうなっているのか

- 親の生き方や職業観はどうか

ポイント③働けなくなったらどうなるのか

ポイント②について子どもに何となくでもわかってもらえたら、次に「働けなくなったらどうなるのか」を教えてみましょう。例えば、以下のようなことが挙げられます。

- 60歳や65歳(定年)になるとどうなるのか

- けがや病気で働けなくなったらどうなるのか

- 業務中の事故だったらどうなるのか

少し難しい話になるかもしれませんが、社会保険や社会保障の概要を教えることがおすすめです。

例えば、月給30万円で働いても社会保険料が引かれ、30万円全額が手元に入ってこないこと、一方で、社会保険のおかげで老齢(厚生)年金や傷病手当金がもらえることなどです。

さらに、業務中の事故は会社が補償してくれることなど、簡単にでも話しておくと良いでしょう。

家計の消費行動を子どもと一緒にする

家計の消費行動を子どもと一緒にすることも良いお金の教育です。

普段のお買い物や家電を買うとき、家や車を買うときまで、一緒に考えながら行動すると良いでしょう。商品やサービスの値段、商品の選び方、予算内に収めること、賞味期限に注意することなどがわかります。

明確な目的を持っておこづかい制を導入する

子どものお金をおこづかい制にすることは、実はお金の教育にとって非常に重要なものです。そのため、親としては以下のポイントを知っておく必要があります。

- おこづかい制の有効性:努力・我慢・工夫を覚える

- おこづかい制の種類:定額制や報酬制がある

おこづかい制の種類について、以下にメリットとデメリットをまとめましたので参考にしてみてください。

|

定額制 |

報酬制 |

|

|

概要 |

毎月いくらなど決めてわたす |

お手伝いなど働いた対価としてわたす |

|

メリット |

お金をやりくりする力が養われやすい |

お金を稼ぐ大変さを実感できる |

|

デメリット |

お金は働かなくてももらえると思う可能性がある |

苦労してまでお金を稼ぎたくないと思う可能性がある |

自己投資の額や残高に比例して翌月のおこづかいを決める方法も

おこづかいで「やりくり」する力を養えますが、高額のものが欲しいからといって貯金だけするのが理想的とはいえません。そこで、投資(お金を増やす)の考え方を取り入れるのも良いでしょう。

具体的には、学習のための本を買った場合など、自己投資額に応じて来月のおこづかいを30%加算したり、おこづかいを残した額に応じておこづかいを加算したりします。こうすることで、投資の大切さや利率についての基本がわかるのではないでしょうか。

おこづかいのルールをしっかりと決める

定額制や報酬制など、何をやるにしてもメリットやデメリットがあります。しかし、デメリットについては「おこづかいのルール」によって対策も可能です。

また、おこづかいを活用しながら多くの気づきも得られます。以下におこづかいのルールのポイントを挙げます。

ポイント①家計から出すお金とおこづかいを明確に区別する

おこづかい制の最も重要なポイントといえるのが、「家計」と「おこづかい」を明確に区別することです。お金をやりくりする力をつけるにもお金を稼ぐ大変さを実感するのも、子どもが何かを「買いたい」と考えなければ始まりません。

そこで何もかも「家計」から出していては、子どもにとってお金は「勝手に貯まるもの」と勘違いしてしまいます。そのため、家計とおこづかいを明確に区別することが重要です。

ポイント②おこづかいが不足しても補填しない

先ほどと同じ目的で、たとえ子どもがおこづかいを使いすぎてしまい不足したとしても、安易に補填しないことが重要です。

ポイント③おこづかいを使うにあたって必要なものと欲しいものを分ける

おこづかい制を運用する際には、子どもに「必要なもの」と「欲しいもの」を分けることを教えましょう。いわゆる「ニーズとウォンツ」の切り分けと優先順位のことを指します。

もちろん大人でも重要なことで、例えばお金は「生活資金」「貯蓄資金」「運用資金」に分ける必要があります。

生活資金は生活の基礎となり欠かせないものであり、貯蓄資金は教育・老後・住宅などのために必要です。さらに、資金を多少のリスクにさらして増やすための運用資金も必要となります。

お金の貯め方・使い方・増やし方については、以降で具体的な方法を紹介します。

ポイント④おこづかいの一部を銀行や郵便局に預けに行く(先取り貯蓄)

まずは、お金の貯め方です。お金を貯める際の大きな敵は、「お金があったら使ってしまう」という点が挙げられるでしょう。

そこでどうするかというと、会社員なら財形貯蓄や社内預金などで先取り貯蓄をすることです。つまり、「収入-使ったお金=貯蓄」ではなく「収入-貯蓄=使えるお金」の状態にします。

この先取り貯蓄を子どもに適用する際は、おこづかいの一部を子どもと一緒に銀行支店や郵便局(ゆうちょ銀行)に預けに行くのがおすすめです。

現金を預けるとき、コンビニATMで済ませることもあるでしょう。しかし、あえて銀行の支店や郵便局(ゆうちょ銀行)に出向くことで、金融機関および金融用語に親しむことができます。

ポイント⑤どうしてもおこづかいが足りないときは利息をつけてお金を貸してみる

お金の使い方に関連し、お金の借り方・返し方を教えてみても良いでしょう。借金は多くの場合良いことではありませんが、失敗も経験させておきたいものです。

おこづかいが不足しても補填しないことは前述のとおりですが、どうしても欲しいものがあれば、一度くらいはお金を貸しても良いかもしれません。

ただし、この場合には以下の条件を付けることも検討しましょう。

- 利息をつける:お金を借りると、借りた額や返すまでの期間に応じて利息が付くことがわかる

- 返済分をおこづかいから天引きする:借金をすると、将来の収入から返さなければならないことがわかる

- 繰上返済を促す:余裕があれば(余裕をつくって)早くお金を返すことで、総返済額を抑えられることがわかる

いくらの金額をどのくらいの利率で借りて、どのように返していくか、総返済額はいくらかなどをまとめた借用書を作ってみるのもおすすめです。さらに、返済履歴をまとめた明細書もあると現実的になります。

ポイント⑥おこづかい帳を作って毎月振り返る

ここまで、さまざまな「おこづかい制のルール」などについて紹介してきました。忘れてはいけないのが、お金の動きを把握し、振り返ることです。

そこで、家計でいう家計簿に相当するおこづかい帳を作ってみましょう。こづかい帳については、金融広報中央委員会が準備しているこづかい帳(※)があります。

その際、「どれだけ貯蓄できるか」ではなく「目標を立てて計画的に工夫や努力をすること」に評価の重点を置きましょう。

また、何に使ったか覚えていない場合でも、「使途不明金」などとして継続的な記入・振り返りの習慣定着を促すことが重要です。

※参考:金融広報中央委員会「こづかい帳(おこづかいきろく)」

使わないモノを売らせてみる

最近ではフリマアプリの利用も普及し、個人が簡単にモノを売れる時代になりました。そこで、子どもと一緒に使わないモノを売る経験をさせてみてはいかがでしょうか。

スマートフォンを使って商品の写真を撮り、インターネットを通じて商品を売るために必要な情報を入力します。その後、購入希望者が出たら必要なコミュニケーションを取り、入金確認後、商品を発送するという流れです。

モノを売ろうとする経験は、たとえ売れなかったとしても貴重な経験になるでしょう。

少額でも投資をスタートしてみる

お金の残し方(守り方)は分かっても、いずれお金を増やす(運用)方法も理解する必要があります。可能であれば子ども名義で証券口座を開設し、積立投資をしてみましょう。

なお、子どもだけで証券口座を開設できず、親も一緒に証券口座を開設しなければならないことがあります。

子どもにとっては、自分のお金で投資をしてその額が増減することに興味を持つことができ、投資を理解する助けになるでしょう。

まとめ:子どもにお金の教育をすることは重要!おこづかいを工夫しましょう

子どもにお金の教育をすることの重要性は国(金融庁・消費者庁・文部科学省など)も提唱しており、銀行・証券・保険・取引所などの各業界が金融教育を推進しています。

お金に関する知識や判断力(金融リテラシー)は現代にとって欠かせないものとなっており、金融リテラシーがあればさまざまなトラブルを防げ、より良い暮らしにつながります。

子どもについては、家計管理や生活設計の基本を理解・体験してもらうことが重要です。その具体的な方法は本記事で紹介した方法などがあります。

ぜひ本記事を参考に、子どものお金に関する教育について考えてみてはいかがでしょうか。