提出した確定申告書の誤りに気づき、修正したいというケースがあります。

サラリーマンであれば、領収書を無くして医療費控除を諦めていたケースが考えられますし、事業主であれば、必要経費や売上の計上漏れなどが考えられるでしょう。

納付税額や還付金額が誤っていた場合、確定申告の修正が可能です。

本記事では、確定申告書の誤りに気づいて「修正したい」場合、いつまでにどうすれば良いのかがひと目でわかる対策早見表を用意しました。

修正の必要がある時は自主的に早めの対策をとることが重要です。ぜひ本記事を参考に取るべき対策を把握して、手続きを進めましょう。

確定申告を修正したいときの対策早見表

確定申告を修正したいときの対策早見表は以下のとおりです。

| 状況 | 対策 |

|---|---|

| 法定申告期限内 | 確定申告期限までに訂正申告 |

| 期限後5年以内 | <税額が増える> 期限後5年以内に修正申告 <税額が減る> 期限後5年以内に更正の請求 |

| 期限後5年過ぎ | なし |

法定申告期限とは、申告年の翌年3月15日のことです(所得税法第120条)。ただし、2020年分の確定申告では、新型コロナウイルス感染症の影響により法定申告期限が1ヶ月延長されました。

つまり2020年分の所得税の法定申告期限は、2021年4月15日です。

その他、修正申告や更正の請求については後述します。

確定申告の修正期限はいつまで?

確定申告の修正期限は法定申告期限から5年です。なぜ5年なのかと言うと、税金の時効が原則5年だからです。

ただし、意図的に所得を低くしている不正行為(脱税)の場合は時効が7年に延長となります。

そのため、脱税でなければ法定申告期限から5年を超えている所得について、確定申告を修正する必要性はありません。

税額を多く申告していて、税金の還付を受ける場合も5年で時効となってしまいます。

還付申告を修正したい場合

還付申告を修正したい場合、すぐに税務署に問い合わせましょう。

確定申告の修正期限は5年と説明しましたが、還付申告の場合、申告から1ヶ月程度で還付金が振り込まれてしまうからです。

税務署に問い合わせたうえで確定申告の期限が間に合うのであれば、次章「確定申告期限を過ぎていない場合」を参考にしてください。

確定申告期限(3月15日)を過ぎていない場合

確定申告期限を過ぎていない場合、確定申告を訂正して申告可能です。

確定申告期限内に2回以上確定申告書を提出することを、訂正申告と呼んでいます。2回以上確定申告書を提出することは、有効性について法令で明確な定めはないものの、以下のように解釈されています。

特段の申出(法定申告期限内における申出に限る。)がない限り、当該2以上の申告書のうち最後に提出された申告書をもって、それぞれの規定により提出された申告書とする。

つまり、一番最後に提出された申告書が有効となります。

ただし、還付申告の場合は訂正申告を有効に取り扱ってくれない場合もあるため注意が必要です。還付申告を修正する場合は、すぐに税務署へ問い合わせましょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

確定申告期限(3月15日)を過ぎた場合

確定申告を修正したいと思ったとき、既に確定申告期限を過ぎてしまっていた場合は以下のように対応します。

- 更正の請求(申告した税金が多かった場合)

- 修正申告(申告した税金が少なかった場合)

更正の請求(申告した税金が多かった場合)

申告した税金が多かった場合や、還付金額が少なかった場合、更正の請求という手続きを行えます。

更正の請求とは?

提出した確定申告書が誤っており、実際には税額が少なかったり、還付金額が多かった場合、正しい税額等へ訂正を求める手続きです。法定申告期限から5年以内に、更正の請求書と請求理由の基礎となる事実の記載書類とあわせて所管税務署長に提出します。

更正の請求は、税金を減らしたり、還付金額を多くしたり自分にとって有利な決定を受けるための手続きです。

法定申告期限の5年後までが期限のため、5年後までに国税庁ホームページにある「更正の請求書」と、請求に至った事情の証明書類を添付します。

修正申告(申告した税金が少なかった場合)

申告した税金が少なかった場合や、還付金額が多かった場合、修正申告をすることができます。

「することができる」というのは、義務ではないということです。ただし、自分で修正申告をせずに税務署側から更正を受けると、ペナルティ(附帯税)が重くなります。そのため、修正が必要であることに気づいたら、早めに修正申告をしましょう。

修正申告とは?

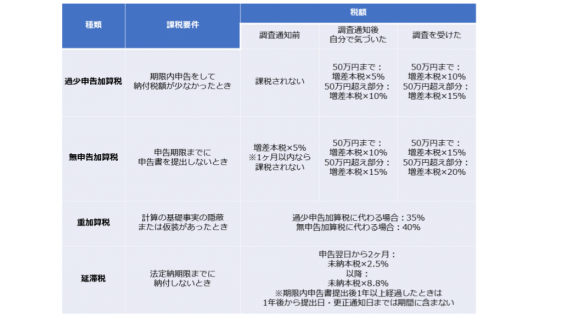

過少申告加算税や延滞税などの附帯税に注意

法定申告期限(通常は3月15日)までに正しい申告ができなかった場合、ペナルティとして附帯税(ふたいぜい)が発生することがあります。

附帯税の概要を下表にまとめました。

参照:

e-Gov法令検索(総務省)「国税通則法 第6章 附帯税」

財務省「加算税の概要(PDF)」

附帯税は複雑ですが、ポイントは以下の2点です。

- 期限内申告をしないことによるペナルティが最も重い

- 税務署からの事前調査通知を受ける前に自主的に申告すると、ペナルティが軽くなる

確定申告を修正する場合、税務署から事前調査通知を受ける前であれば過少申告加算税は課されません。また、調査通知後も早期に自分で気づいて修正申告書を提出すれば、調査を受けて修正申告書を提出するときよりペナルティは軽くなります。

そのため、確定申告を修正する場合には少しでも早く自主的に行うことが重要です。

確定申告の修正書は国税庁ホームページから作成可能

少しでも早く確定申告の修正を自主的に行うことが重要だと解説しました。そこでおすすめしたい修正方法が、国税庁ホームページから修正申告書を作成する方法です。

具体的には「更正の請求書・修正申告書作成コーナー」で作成できます。

入力方法については、以下国税庁のホームページに掲載されている資料でご確認ください。

参考:国税庁「パソコンやスマホで申告書等を作成する場合の利用方法」

まとめ:確定申告の修正は早めに!ペナルティを防ごう

確定申告の修正は可能で、期限内なら訂正申告として確定申告書を再度提出します。期限後であれば、税金を多めに申告していた場合には更正の請求を、少なめに申告していた場合には修正申告を行います。

期限後申告であれば、法定申告期限から5年以内に手続きをしましょう。

税金を少なめに申告していた場合には、税務署から事前調査通知を受ける前に、自主的に申告すれば過少申告加算税は課されません。修正の必要があれば、少しでも早く自主的に修正申告書を提出しましょう。