.jpg)

初めての就職や転職のとき、気になることの1つが給与です。ただし、求人募集の書面などでわかるのは基本給や手当だけで、実際に受け取れる手取り給与はわからない場合があります。

今回の記事では、手取り給与の計算方法について解説します。

給与から控除される社会保険料や税金も紹介するので、転職や将来設計のために給与について考える際に役立ててください。

額面給与と手取り給与の違い

給与について考えるときは、額面給与と手取り給与の違いを理解しましょう。それぞれの違いと金額の確認方法を紹介します。

額面給与とは

額面給与とは、勤務先から従業員に支給される給与の総額です。基本給に残業代や資格手当・役職手当などの各種手当を加えて計算します。企業の求人票などで記載されているのは、原則、残業代を除いた額面給与です。

また、上記以外にも通勤手当や家族手当、住宅手当などがあれば、額面給与に含まれます。通勤手当は実費が支給されることが一般的です。

企業によっては、家族手当や住宅手当が支給されます。求人票では「別途〇〇手当支給」「〇〇手当あり」などと記載されています。

手取り給与とは

手取り給与とは、実際に給与支給口座に振り込まれる給与の金額です。前述の額面給与から、社会保険料や税金などが控除されるため、額面給与より少なくなります。

社会保険料や税金以外にも、次の金額が額面給与から控除されることがあります。

- 組合費

- 社内預金の掛金

- 社内貸付の返済金額

- 団体扱いの生命保険料 など

額面給与と手取り給与の確認方法

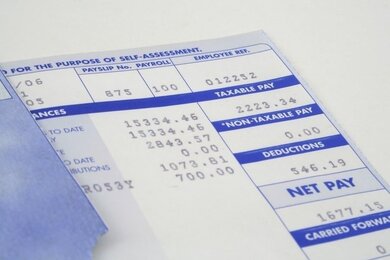

額面給与と手取り給与の金額は、給与明細で確認できます。給与明細の書式は企業ごとに少し異なりますが、確認する際のポイントは同じです。下記の「給与明細のイメージ図」を参考にしてください。

イメージ図では、額面給与は「支給額合計」、手取り給与は「差引支給額」の欄に記載された金額です。手当の種類や控除される項目を見ておきましょう。

給与明細のイメージ図:

手取り給与の計算方法

額面給与から「控除額合計」を差し引いた金額が、手取り給与です。給与から控除されるものが社会保険料と税金だけの場合、控除額は額面給与のおよそ15~25%です。つまり、手取り給与は額面給与の75~85%程になります。

額面給与と手取り給与の対応表:

| 額面給与(月額) | 手取り給与 |

|---|---|

| 20万円 | 15万円~17万円 |

| 30万円 | 22.5万円~25.5万円 |

| 40万円 | 30万円~34万円 |

| 50万円 | 37.5万円~42.5万円 |

| 60万円 | 45万円~51万円 |

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

額面給与から控除される社会保険料と税金

額面給与から控除される社会保険料と税金の計算方法を説明します。社会人の基礎知識として、概要を理解しておきましょう。額面給与を30万円として、具体的に計算してみます。

厚生年金保険料

厚生年金の保険料率は、18.3%で企業と従業員が折半して負担します。従業員が負担するのは標準報酬月額(※)の9.15%です。

※保険料や年金額を計算するために、4~6月の報酬を基に算出した金額です。1等級(8万8,000円)から32等級(65万円)までの32等級に分けられます。

標準報酬月額の代わりに額面給与を使って概算すると、額面30万円の人の厚生年金保険料は約2万7,400円です。額面給与のおよそ10%に当たり、所得税率の高い高額所得者を除き、控除額は最も大きくなります。

健康保険料・介護保険料

健康保険料の保険料率は、おおよそ10%前後で毎年変わります。加入する健康保険組合などで保険料率は異なり、協会けんぽに加入している人も都道府県ごとに料率が異なります。

介護保険料の保険料率は全国一律で毎年変わります。令和4年3月からの保険料率は1.64%です。ただし、介護保険に加入するのは40歳以降であるため、40歳未満の人は控除されません。

健康保険料と介護保険料は労使で折半するため、加入の健康保険組合や年齢で多少異なりますが、標準報酬月額(※)の5~6%くらいが保険料(従業員負担)の目安です。

※健康保険料や介護保険料の計算基礎となる標準報酬月額は厚生年金と異なり1等級(5万8,000円から50等級の(139万円)までの全50等級に区分されます。

額面給与30万円、健康保険と介護保険の保険料率合計が5%ならば、保険料はおよそ1万5,000円です。厚生年金の保険料を合わせれば、額面給与の約15%前後が社会保険料として控除されることになります。

雇用保険料

雇用保険料率は事業の種類によって異なります。従業員は、雇用保険料のうち失業給付や育児休業給付などに充当する部分のみを企業と折半して負担します。

従業員が負担する雇用保険料率は令和4年10月に引き上げられ、次の通りです。

- 一般の事業:0.5%

- 農林水産・清酒製造の事業:0.6%

- 建設の事業:0.6%

雇用保険料の計算は額面給与に雇用保険料率を掛けて計算します。額面給与が30万円、勤務先が一般の事業に該当する場合、雇用保険料は1,500円であまり大きな金額ではありません。

所得税

額面給与から控除される所得税は、額面給与や扶養親族等の人数によって異なります。国税庁の「令和4年分 源泉徴収税額表」で源泉徴収される所得税額を調べられます。

額面給与が30万円で社会保険料の合計が4万5,000円の場合、所得税額は扶養親族の人数に応じて次の通りです。

- 扶養親族0人:6,750円

- 扶養親族1人:5,140円

- 扶養親族2人:3,510円

所得税額は収入が多いほど増え、扶養親族数が多いほど少なくなります。

住民税

住民税の税率は地方自治体によって異なりますが、目安は前年度の所得の約10%(所得金額に応じた「所得割」)です。住民全員に一律課税される「均等割」もありますが、税額は年間5,000円とあまり大きな額ではありません。

前年の所得金額が120万円の場合、給与から控除される住民税額は1万円くらいです。

手取り給与を計算するときの注意点

手取り給与を計算するときは次の3点に注意しましょう。

- 年前調整によって手取り額は変わる

- 住民税は前年の所得で確定している

- ボーナスからも社会保険料や税金が引かれる

注意点についてそれぞれ解説します。

注意点①:年末調整によって手取り額は変わる

注意点の1つ目は、年末調整によって手取り額は変わることです。年末調整では各種所得控除を反映して所得税額を再計算し、源泉徴収された所得税額との差額を精算します。

毎月源泉徴収される所得税は、その月の額面給与や扶養親族等の人数から概算した金額であり、年末調整で再計算した金額が正しい所得税額になります。

実質的な手取り給与は、年末調整の結果、払い過ぎた所得税が還付(または不足分が徴収)されたときに確定します。

注意点②:住民税は前年の所得で確定している

注意点の2つ目は、住民税は前年の所得に対して課税されるため、給与から控除される住民税額がすでに確定していることです。

なお、毎年6月ごろに住民票のある地方自治体から勤務先経由で送付される「住民税決定通知書」で確認できます。

また、住民税は当年度の6月から翌年5月に分割して給与から控除されます。

注意点③:ボーナスからも社会保険料や税金が引かれる

注意点の3つ目は、ボーナスからも社会保険料や税金が引かれることです。ボーナスの手取り額も、会社から支給される額面金額から社会保険料や税金が控除されるので覚えておきましょう。

社会保険料の保険料率は給与と同様です。所得税額は、国税庁の「賞与に対する源泉徴収税額の算出率の表」で確認できます。

まとめ:手取り給与の計算方法を覚えて転職や将来設計に役立てよう

手取り給与は、額面給与から社会保険料や所得税などを差し引いて計算します。

転職するときや将来の生活設計を考えるときは、額面給与だけでなく家計に直結する手取り給与にも注意しましょう。