夫婦の平均的な保険料はいくらか、加入率はどれくらいか気になる人は多いでしょう。

本記事では夫婦の保険料や加入動向を解説した上で、夫婦が保険に加入する際に検討すべき5つの保険を紹介します。

この記事を読むことで、夫婦の保険加入の現状が分かります。夫婦での保険加入の際にぜひ参考にしてください。

データで見る夫婦の保険加入動向

夫婦で保険加入を検討する場合、「夫婦の平均的な保険料はどれくらいだろう」と気になる人も多いでしょう。ここでは、保険の加入率・保険金額・保険料の3つの観点から、夫婦がどのような保険に加入しているのか確認しましょう。

加入率

まずは、夫の年齢別にみた夫婦の生命保険への加入率を確認しましょう。

| 年齢 区分 |

夫婦共に 加入 |

夫のみ 加入 |

妻のみ 加入 |

夫婦ともに 未加入 |

|---|---|---|---|---|

| 29歳 以下 |

61.70% | 15.00% | 3.30% | 20.00% |

| 30~34歳 | 66.00% | 18.00% | 3.00% | 13.00% |

| 35~39歳 | 71.70% | 15.50% | 1.20% | 11.60% |

| 40~44歳 | 77.30% | 15.30% | 1.20% | 6.30% |

| 45~49歳 | 82.4% | 11.40% | 0.40% | 5.80% |

| 50~54歳 | 86.60% | 7.00% | 1.50% | 5.00% |

| 55~59歳 | 85.80% | 8.10% | 1.30% | 4.80% |

| 60~64歳 | 83.70% | 7.10% | 1.20% | 8.00% |

| 65~69歳 | 78.20% | 9.90% | 2.10% | 9.90% |

| 70~74歳 | 72.20% | 11.90% | 4.20% | 11.70% |

| 75~79歳 | 64.40% | 12.40% | 5.30% | 18.00% |

| 80~84歳 | 54.00% | 12.00% | 8.50% | 25.50% |

| 85~89歳 | 49.40% | 10.60% | 3.50% | 36.50% |

| 90歳 以上 |

52.60% | 5.30% | 5.30% | 36.80% |

| 全体 | 75.30% | 11.10% | 2.50% | 11.10% |

出典:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

夫婦共に保険に加入している人は全体の75%を超え、特に40代半ばから60代前半の加入率は80%を超えています。この年代はガンの罹患率が高くなる時期で、子供の教育費等の負担も大きいため、万が一の際の備えを確保する重要性が高い年代です。

保険金額

保険加入時には、「どれくらいの保険金額を設定すべきか」と悩むこともあるでしょう。必要な保険金額はそれぞれ異なりますが、世帯主として、妻として備えておきたい目安額を確認しておくことが重要です。

世帯主、妻ごとの保険金額の詳細は以下の通りです。

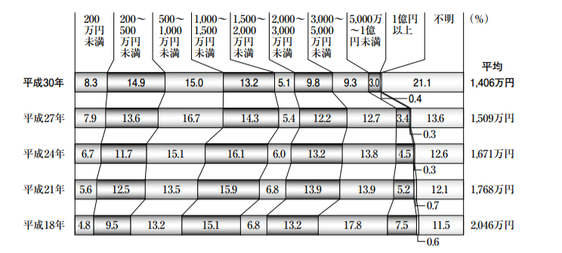

世帯主

出典:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

平成30年における世帯主の平均保険金額は1,406万円です。家族構成などを考慮し、例えば子どもの成長や独立に併せて保険金額を減額するなど、適宜保険金額を見直すと良いでしょう。

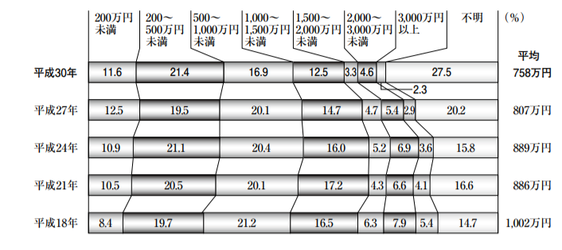

妻

出典:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

平成30年における妻の平均保険金額は758万円と世帯主の約半分であることがわかります。妻は世帯主よりも少ない保険金額を設定する傾向ですが、近年では共働き世帯も増えており、収入などに応じて適切な保険金額を確保しましょう。

保険料

世帯主年齢別の世帯年間払込保険料は以下の通りです。

| 年齢区分 | 平成30年 |

|---|---|

| 29歳以下 | 23.3万円 |

| 30~34歳 | 29.8万円 |

| 35~39歳 | 38.0万円 |

| 40~44歳 | 34.5万円 |

| 45~49歳 | 42.7万円 |

| 50~54歳 | 48.3万円 |

| 55~59歳 | 45.3万円 |

| 60~64歳 | 43.9万円 |

| 65~69歳 | 33.8万円 |

| 70~74歳 | 29.9万円 |

| 75~79歳 | 35.3万円 |

| 80~84歳 | 29.5万円 |

| 85~89歳 | 36.5万円 |

| 90歳以上 | 22.5万円 |

| 全体 | 38.2万円 |

出典:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

全体では年間保険料として38.2万円、月換算で約3万円を支払っています。保険料は性別と加入時の年齢を基準に算出され、年齢が上がるにつれて支払う保険料が高くなります。そのため、40代や50代の年間保険料は20代や30代と比較して高いです。

なお、70代以降は徐々に必要となる保険金額も低くなるなどの理由から保障額を減らす傾向にあるため、年間払込保険料は徐々に減少します。年齢別の平均払込保険料を参考に、現状の保険料を振り返ってみましょう。

夫婦で保険に加入するメリット・デメリット

結婚や出産など、さまざまなライフイベントを機に保険の加入や見直しを検討する人は多いでしょう。夫婦が加入する保険の1つとして、1つの保険で夫(もしくは妻)と一緒に配偶者の保障も確保できる夫婦型の保険があります。

夫婦型の保険は近年徐々に減少しているものの、夫婦揃って保険に加入する際の選択肢の1つといえます。

夫婦型保険は保険料が比較的安いなどさまざまなメリットがあります。一方で、いくつかのデメリットもあります。加入前に確認しておきましょう。

加入するメリット

夫婦型保険の最大のメリットは保険料が安いという点です。夫婦それぞれが別の保険に加入するよりも、夫婦型保険でまとめて加入したほうが安くなります。

夫婦型保険の中には子どもを何人でも被保険者にでき、保険料は変わらないという商品もあります。将来、子どもが生まれた場合を想定し、予め夫婦型に加入しておくのも良いでしょう。

また、加入している保険の管理が簡便なことも夫婦型の保険の特徴です。保険は申込書の控えや保険証券など書類で管理することが多いため、夫婦でまとめて保険に加入しておくと管理すべき書類が少なくなるため管理が楽です。

加入するデメリット

一方で、保険を見直しにくいというデメリットが考えられます。夫婦型の保険は、主契約者(夫もしくは妻)と主契約者に従する被保険者(配偶者)という形式で契約します。

そのため、仮に主契約者が解約する場合は配偶者の保障だけを残しておくことができず、夫婦の保障のいずれも消滅します。夫婦型の保険は主契約者の意向が大きく関わることを覚えておきましょう。

また、夫婦型保険は「夫婦であること」を加入の条件としており、離婚時は保障を継続することができません。離婚後に新たな保険に加入したいと思っても、健康状態によっては加入できないケースも考えられます。契約が継続できない場合を考慮した上で加入しましょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

夫婦が保険に加入する際に検討したい5つの保険

夫婦が保険加入を検討する場合、どのような保障を確保すべきでしょうか。夫婦で検討したい以下の5つの保険について解説します。

①死亡保険

自分自身に万が一のことがあった場合、配偶者に金銭的な負担をかけないためにも死亡保険への加入は十分に検討しましょう。

最近では死亡保険として収入保障保険が人気です。この保険は死亡保険金を所定の月額で受け取ることができるため、遺族の収入を保障する保険商品です。子どもが生まれるなど、家族構成に変化があった場合には死亡保険を見直し、必要な保障額を確保しましょう。

②医療保険・がん保険

病気やケガのリスクは誰もが抱えています。公的医療保険や高額療養費制度など、公的制度が充実しているとはいえ、入院時や手術時の備えは最低限確保しておきましょう。

また、妊娠中の医療保険への加入は状況によっては難しい場合もあるため、妊娠を希望している女性は早めに医療保険に加入しておく必要があります。

さらに、日本人が一生のうちにがんと診断される確率は男女共に2人に1人と言われています。がんに罹患するリスクは年齢と共に高くなるため、がん保険で適切な備えを確保しておくと安心です。

③重度の傷病時の保険

病気や不慮の事故が原因で身体障害状態や介護状態に陥ることもあるでしょう。このような重度の傷病時は治療が長期化して多額の医療費がかかり、金銭的な負担が非常に大きいです。

また、公的介護保険は40歳以上を対象としているため、40歳未満は介護リスクに対して自分自身で備えなければなりません。治療費への備えなどを目的として身体障害保険や介護保険への加入も検討しましょう。

④就業不能保険

医療費は医療保険でカバーしていたとしても、長期の休職による収入の減少には対応できません。

そこで、就業不能保険に加入することで、入院や治療によって働くことができない場合の収入の減少を補うことも検討しましょう。就業不能保険の中には、病気やケガによる就業不能状態に加え、うつ病の発症など精神疾患を患った場合も給付対象となる商品もあります。

⑤資産形成効果の高い保険

保険は保障性商品だけでなく、資産形成効果の高い商品もあります。例えば、毎月こつこつとお金を積み立てる場合には終身保険や養老保険を活用すると良いでしょう。また、年金保険を利用することで老後資金に備えることが可能です。

今後、子どもが生まれた場合には学資保険を利用して教育資金を準備するなど、貯蓄性の高い保険商品を取り入れることで、一定の保障を確保しながら資産形成も同時に行うことができます。

まとめ:夫婦で保険に加入する際は保障内容や保険料を確認しよう

本記事では、夫婦の保険加入の現状や加入時に検討したい各種保険について解説しました。保険の加入率は全体で75%を超えており、夫婦それぞれがある程度の保険金額を確保していることがわかります。

保険には、死亡保険をはじめ保障性商品と貯蓄性商品があり、夫婦の状況やリスクに応じてさまざまな保障を選択できます。

夫婦で保険に加入する際には、保障内容や保険料を確認した上で必要な保障を確保しましょう。